FP2級 2016年5月 実技(金財:個人)問12

問12

Aさんが、賃貸アパートを建築し、経営する場合の留意点に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- Aさんは、Aさんが建築した賃貸アパートの賃貸を自ら行う場合には宅地建物取引業の免許を取得する必要があるが、宅地建物取引業者を介して賃貸する場合には宅地建物取引業の免許の取得は不要である。

- Aさんが賃貸借期間を2年間とする定期建物賃貸借契約を有効に締結した場合、Aさんは、期間満了の1年前から6カ月前までに、賃借人に対し、期間の満了により賃貸借が終了する旨の通知をすることにより、期間の満了時に契約を確定的に終了することができる。

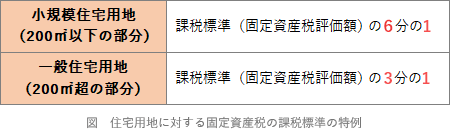

- Aさんは、所定の要件を満たすことにより、建築した賃貸アパートの敷地について「住宅用地に対する固定資産税の課税標準の特例」の適用を受けることができ、この場合、住宅1戸当たり200㎡までの小規模住宅用地について、固定資産税の課税標準となるべき価格は3分の1となる。

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | 〇 | × |

分野

科目:E.不動産細目:2.不動産の取引

解説

- ×不適切。自ら所有する物件を自ら貸借する業態(いわゆる大家業)は、宅地建物取引業に該当しないので、宅地建物取引業の免許を取得する必要はありません。

- 〇適切。定期建物賃貸借契約(定期借家契約)は契約の更新がないタイプの借家契約です。定期建物賃貸借契約で契約期間が1年以上の場合、期間満了の1年前から6カ月前までに、賃貸人は、賃借人に対し、期間の満了により賃貸借が終了する旨の通知をする必要があります。期間満了をもって契約終了するには、この通知をすることが要件となっています。

- ×不適切。「住宅用地に対する固定資産税の課税標準の特例」は、住宅用地のうち1戸につき200㎡以下の部分の固定資産税評価額が6分の1になる特例です。自己住居用だけでなく賃貸用物件の敷地にも適用可能です。

広告

広告