FP2級 2016年9月 実技(金財:個人)問9

問9

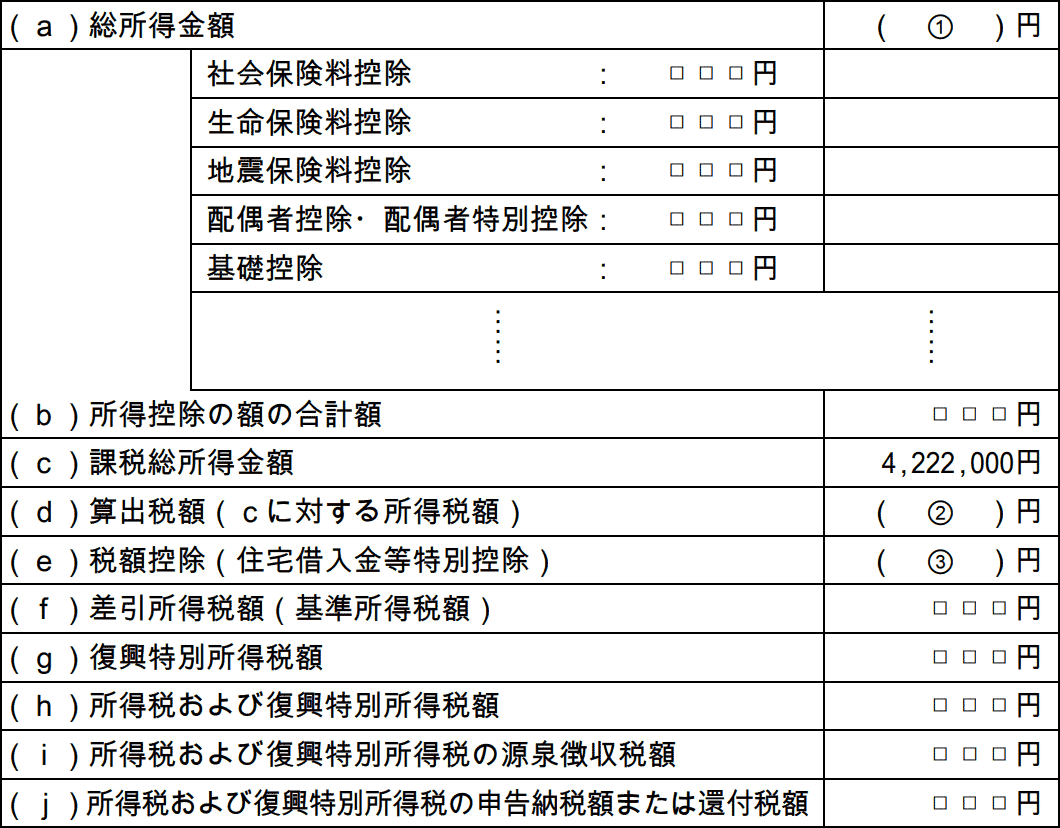

Aさんの2026年分の所得税において、住宅借入金等特別控除の適用を受けた場合の申告納税額または還付税額を計算した下記の表の空欄①~③に入る最も適切な数値を求めなさい。なお、問題の性質上、明らかにできない部分は□□□で示してある。

| ①円 |

| ②円 |

| ③円 |

広告

広告

正解

| ① 6,370,000(円) |

| ② 416,900(円) |

| ③ 219,100(円) |

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

〔①について〕

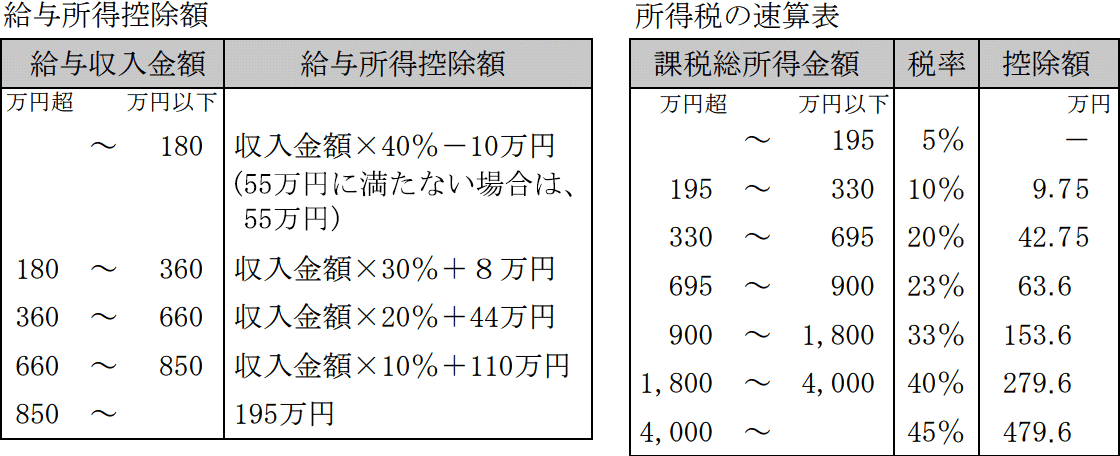

Aさんの収入は給与収入830万円だけなので給与所得の金額を計算します。給与所得は「給与収入等-給与所得控除額」で計算するので、給与所得控除額の速算表を使って、

給与所得控除額:830万円×10%+110万円=193万円

給与所得の金額:830万円-193万円=637万円

よって、正解は6,370,000(円)になります。

※Aさんには23歳未満の扶養親族がいますが、給与収入850万円以下なので所得金額調整控除(子ども等)は計算不要です。

〔②について〕

所得税額は、課税総所得金額に所定の税率を乗じて求めます。627万円だと所得税率20%、控除額427,500円の区分になるので、

4,222,000円×20%-427,500円=416,900円

よって、正解は416,900(円)になります。

〔③について〕

住宅借入金等特別控除の適用を受けると、その年の住宅ローン借入金の年末残高の0.7%(限度額あり)を所得税額から控除できます。設例を見ると、Aさんは居住要件・住宅の床面積・合計所得金額・償還期間等の要件を満たしているため、住宅ローン控除の適用を受けられます。

設例には年末残高は3,130万円とあるので税額控除の金額は、

3,130万円×0.7%=219,100円

よって、正解は219,100(円)になります。

Aさんの収入は給与収入830万円だけなので給与所得の金額を計算します。給与所得は「給与収入等-給与所得控除額」で計算するので、給与所得控除額の速算表を使って、

給与所得控除額:830万円×10%+110万円=193万円

給与所得の金額:830万円-193万円=637万円

よって、正解は6,370,000(円)になります。

※Aさんには23歳未満の扶養親族がいますが、給与収入850万円以下なので所得金額調整控除(子ども等)は計算不要です。

〔②について〕

所得税額は、課税総所得金額に所定の税率を乗じて求めます。627万円だと所得税率20%、控除額427,500円の区分になるので、

4,222,000円×20%-427,500円=416,900円

よって、正解は416,900(円)になります。

〔③について〕

住宅借入金等特別控除の適用を受けると、その年の住宅ローン借入金の年末残高の0.7%(限度額あり)を所得税額から控除できます。設例を見ると、Aさんは居住要件・住宅の床面積・合計所得金額・償還期間等の要件を満たしているため、住宅ローン控除の適用を受けられます。

設例には年末残高は3,130万円とあるので税額控除の金額は、

3,130万円×0.7%=219,100円

よって、正解は219,100(円)になります。

広告

広告