FP2級 2017年5月 実技(FP協会:資産設計)問30(改題)

問30

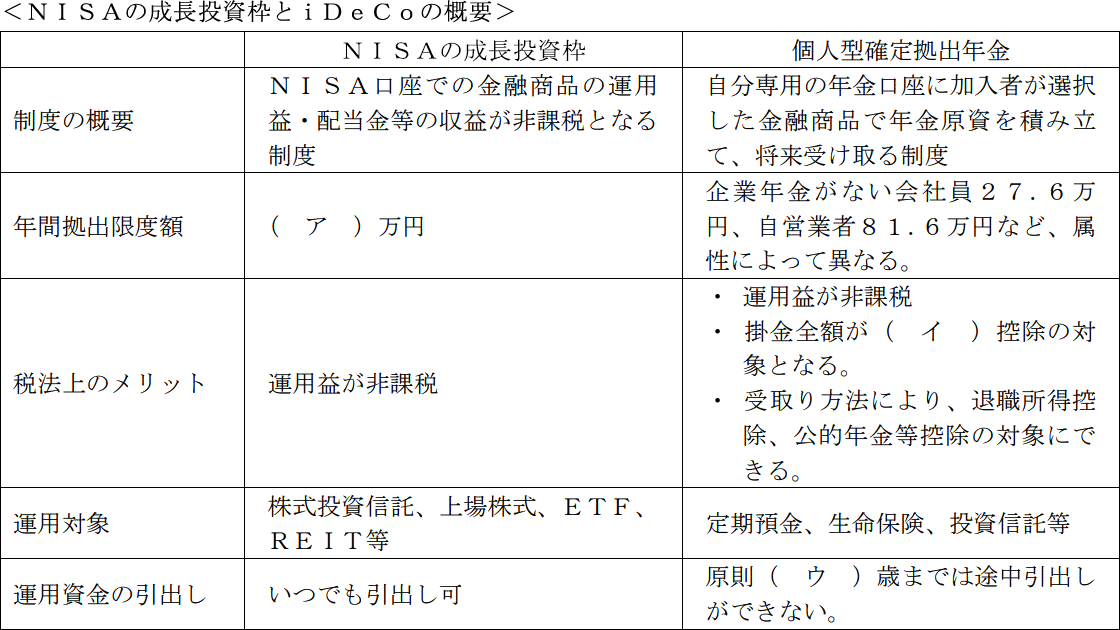

雪雄さんは、最近よく耳にするNISAと個人型確定拠出年金(iDeCo)についてFPの妹尾さんに質問をした。妹尾さんがNISAの成長投資枠と個人型確定拠出年金の概要を説明する際に使用した下表の空欄(ア)~(ウ)に入る適切な数値または語句を語群の中から選び、その番号のみを解答欄に記入しなさい。なお、本問において、特定非課税累積投資契約に係る少額投資非課税制度をNISAといい、NISA口座内に設定される特定非課税管理勘定を成長投資枠という。

- 1.60

- 2.65

- 3.70

- 4.120

- 5.200

- 6.240

- 7.公的年金等

- 8.小規模企業共済等掛金

- 9.生命保険料

| (ア) | (イ) | (ウ) |

広告

広告

正解

| (ア) | (イ) | (ウ) |

| 6 | 8 | 1 |

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

〔(ア)について〕

NISAは、個人が行う投資活動を活発にし、わが国の金融資産を預貯金からリスク資産へシフトさせることを目的として制定された政策的な税制です。成長投資枠とつみたて投資枠の2本立てとなっており、上場株式を購入可能な成長投資枠では年間240万円までの投資に係る譲渡益・分配金・配当金等の収益が非課税となります。

よって、正解は[6]の240(万円)です。

〔(イ)について〕

個人型確定拠出年金(iDeCo)の掛金は、その全額が小規模企業共済等掛金控除として所得控除の対象となります。節税をしながら自分で年金を積み立てることができる優れた制度です。仮に所得税率10%のサラリーマン(企業年金のない)の方が満額の年間276,000円を拠出すると、所得税27,600円、住民税27,600円で合計55,200円の節税となります。

よって、正解は[8]の小規模企業共済等掛金(控除)です。

〔(ウ)について〕

個人型確定拠出年金(iDeCo)は、自助による老後資金の形成を目的とする制度なので、原則として60歳までは途中引き出しができません。

よって、正解は[1]の60(歳)です。

NISAは、個人が行う投資活動を活発にし、わが国の金融資産を預貯金からリスク資産へシフトさせることを目的として制定された政策的な税制です。成長投資枠とつみたて投資枠の2本立てとなっており、上場株式を購入可能な成長投資枠では年間240万円までの投資に係る譲渡益・分配金・配当金等の収益が非課税となります。

よって、正解は[6]の240(万円)です。

〔(イ)について〕

個人型確定拠出年金(iDeCo)の掛金は、その全額が小規模企業共済等掛金控除として所得控除の対象となります。節税をしながら自分で年金を積み立てることができる優れた制度です。仮に所得税率10%のサラリーマン(企業年金のない)の方が満額の年間276,000円を拠出すると、所得税27,600円、住民税27,600円で合計55,200円の節税となります。

よって、正解は[8]の小規模企業共済等掛金(控除)です。

〔(ウ)について〕

個人型確定拠出年金(iDeCo)は、自助による老後資金の形成を目的とする制度なので、原則として60歳までは途中引き出しができません。

よって、正解は[1]の60(歳)です。

広告

広告