FP2級 2017年5月 実技(金財:個人)問8

問8

青色申告に関する以下の文章の空欄①~③に入る最も適切な語句を、下記の〈語句群〉のイ~トのなかから選び、その記号を解答用紙に記入しなさい。

青色申告者が受けられる税務上の特典として、青色申告特別控除、青色事業専従者給与の必要経費算入、最長(①)の純損失の繰越控除、純損失の繰戻還付などがある。青色申告特別控除の控除額は、不動産所得または事業所得を生ずべき事業を営む青色申告者が、その取引の内容を正規の簿記の原則に従い記帳し、その記帳に基づいて作成した貸借対照表等を添付した確定申告書を法定申告期限内に提出する等の要件を満たした場合、最高で(②)である。なお、確定申告書を法定申告期限後に提出した場合には、青色申告特別控除の控除額は、最高(③)となる。

青色申告者が受けられる税務上の特典として、青色申告特別控除、青色事業専従者給与の必要経費算入、最長(①)の純損失の繰越控除、純損失の繰戻還付などがある。青色申告特別控除の控除額は、不動産所得または事業所得を生ずべき事業を営む青色申告者が、その取引の内容を正規の簿記の原則に従い記帳し、その記帳に基づいて作成した貸借対照表等を添付した確定申告書を法定申告期限内に提出する等の要件を満たした場合、最高で(②)である。なお、確定申告書を法定申告期限後に提出した場合には、青色申告特別控除の控除額は、最高(③)となる。

- イ.3年間

- ロ.5年間

- ハ.10年間

- ニ.10万円

- ホ.38万円

- ヘ.65万円

- ト.103万円

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| イ | ヘ | ニ |

分野

科目:D.タックスプランニング細目:7.所得税の申告と納付

解説

〔①について〕

青色申告者は、純損失が発生した年に確定申告することにより、その純損失の金額を翌年以降3年間の所得の金額から繰越控除を受けることができます(純損失の繰越し)。また、前年も青色申告を申請していて、前年は黒字だったが今年は赤字だったという場合には、前年の課税所得金額から本年の純損失額を引き、差額の所得税額を還付してもらうことも可能です(純損失の繰戻し)。

よって、正解は[イ]の3年間です。

〔②について〕

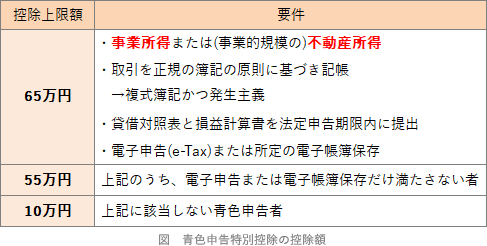

65万円の青色申告特別控除を受けるための要件は次の3つです。

〔③について〕

青色申告特別控除額は最高65万円です。期限後に提出した場合には上記③の要件を満たさないため、青色申告特別控除額は最大で10万円となります。

よって、正解は[ニ]の10万円です。

青色申告者は、純損失が発生した年に確定申告することにより、その純損失の金額を翌年以降3年間の所得の金額から繰越控除を受けることができます(純損失の繰越し)。また、前年も青色申告を申請していて、前年は黒字だったが今年は赤字だったという場合には、前年の課税所得金額から本年の純損失額を引き、差額の所得税額を還付してもらうことも可能です(純損失の繰戻し)。

よって、正解は[イ]の3年間です。

〔②について〕

65万円の青色申告特別控除を受けるための要件は次の3つです。

- 事業所得または不動産所得を生むべき事業を営んでいること

- 複式簿記で記帳していること

- 貸借対照表と損益計算書を添えて、法定申告期限内に確定申告書を提出すること

- 優良な電子帳簿保存している、またはe-Taxによる電子申告をしていること

〔③について〕

青色申告特別控除額は最高65万円です。期限後に提出した場合には上記③の要件を満たさないため、青色申告特別控除額は最大で10万円となります。

よって、正解は[ニ]の10万円です。

広告

広告