FP2級 2017年5月 実技(金財:個人)問9

問9

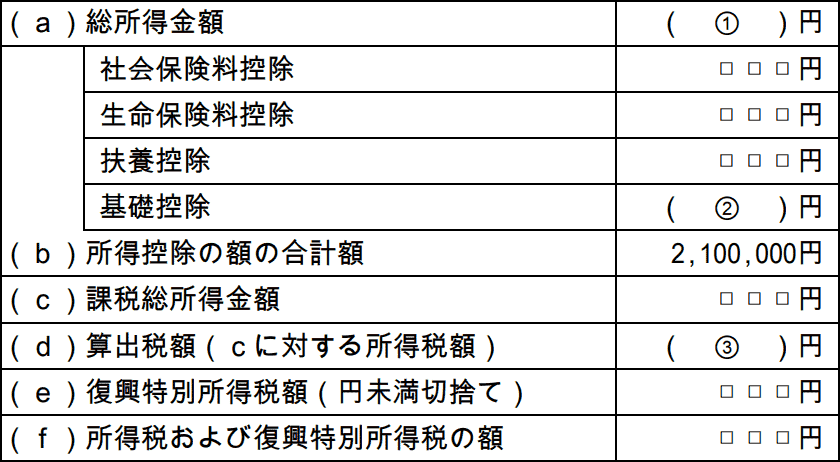

Aさんの2026年分の所得税および復興特別所得税の額を計算した下記の表の空欄①~③に入る最も適切な数値を求めなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

| ①円 |

| ②円 |

| ③円 |

広告

広告

正解

| ① 12,750,000(円) |

| ② 620,000(円) |

| ③ 1,978,500(円) |

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

〔①について〕

Aさんの1年間の収入は、事業所得の金額、賃貸アパートによる不動産所得、解約返戻金による一時所得の3つです。1つずつ見ていきましょう。

【事業所得の金額】

<設例>より13,500,000円(青色申告特別控除後)

【不動産所得】

不動産所得の損失は▲1,300,000円ですが、土地を取得するために要した借入金の利子30万円は損益通算の対象外であるため、他の所得と損益通算可能な損失は▲100万円になります。

【一時所得】

一時所得の算出式は次のとおりです。 解約返戻金額が収入金額、正味払込済保険料が支出金額となりますので、総所得金額に算入すべき一時所得の金額は、

解約返戻金額が収入金額、正味払込済保険料が支出金額となりますので、総所得金額に算入すべき一時所得の金額は、

600万円-500万円-50万円=50万円

50万円×1/2=25万円

以上3つの所得の合計が総所得金額となります。

1,350万円+▲100万円+25万円=1,275万円

よって、正解は12,750,000(円)になります。

〔②について〕

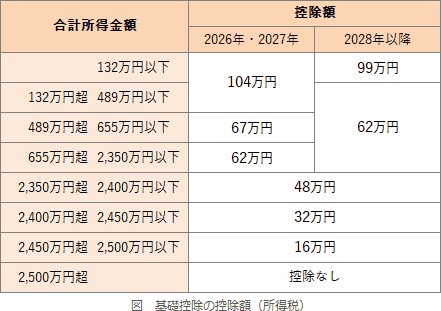

基礎控除の額は、納税者の合計所得金額に応じて異なります。Aさんのように所得655万円超2,350万円以下の場合、控除額は62万円です。

よって、正解は620,000(円)になります。 〔③について〕

〔③について〕

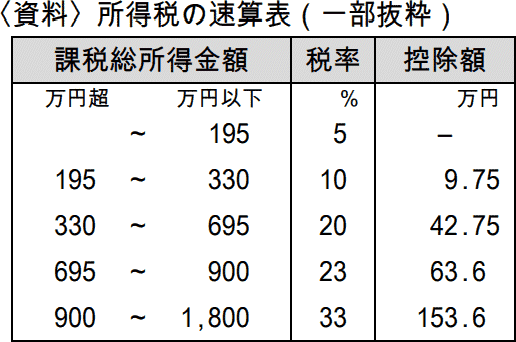

所得税額を求めるには、まず課税所得金額を算出する必要があります。課税所得金額は「総所得金額-所得控除の合計額」で算出するので、

1,275万円-210万円=1,065万円

<資料>所得税の速算表に従って所得税額を計算すると、

1,065万円×33%-153.6万円=1,978,500円

よって、正解は1,978,500(円)になります。

Aさんの1年間の収入は、事業所得の金額、賃貸アパートによる不動産所得、解約返戻金による一時所得の3つです。1つずつ見ていきましょう。

【事業所得の金額】

<設例>より13,500,000円(青色申告特別控除後)

【不動産所得】

不動産所得の損失は▲1,300,000円ですが、土地を取得するために要した借入金の利子30万円は損益通算の対象外であるため、他の所得と損益通算可能な損失は▲100万円になります。

【一時所得】

一時所得の算出式は次のとおりです。

600万円-500万円-50万円=50万円

50万円×1/2=25万円

以上3つの所得の合計が総所得金額となります。

1,350万円+▲100万円+25万円=1,275万円

よって、正解は12,750,000(円)になります。

〔②について〕

基礎控除の額は、納税者の合計所得金額に応じて異なります。Aさんのように所得655万円超2,350万円以下の場合、控除額は62万円です。

よって、正解は620,000(円)になります。

所得税額を求めるには、まず課税所得金額を算出する必要があります。課税所得金額は「総所得金額-所得控除の合計額」で算出するので、

1,275万円-210万円=1,065万円

<資料>所得税の速算表に従って所得税額を計算すると、

1,065万円×33%-153.6万円=1,978,500円

よって、正解は1,978,500(円)になります。

広告

広告