FP2級 2017年9月 実技(金財:個人)問14(改題)

問14

Aさんの相続に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 長男CさんがAさんから贈与を受けた更地については、贈与時点の相続税評価額から基礎控除額を控除した残額がAさんの相続に係る相続税の課税価格に加算される。

- 孫GさんがAさんから贈与を受けた教育資金に関して、Aさんの死亡日における教育資金管理契約に係る非課税拠出額から教育資金支出額を控除した残額については、Aさんの相続に係る相続税の課税価格に加算される。

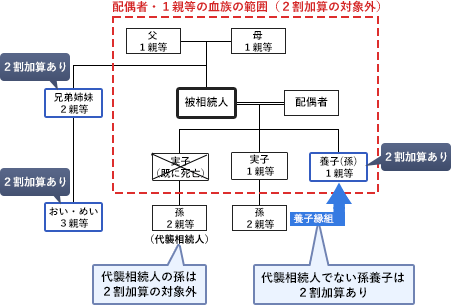

- 孫Gさんおよび孫Hさんが長女Dさんの代襲相続人としてAさんの財産を相続により取得した場合、これらの者に係る相続税額は2割加算の対象となる。

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| 〇 | × | × |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

- 〇適切。長男Cさんは、Aさんからの贈与について相続時精算課税の適用を受けています。相続時精算課税制度の適用を受けた贈与財産は、相続財産を取得したかどうかにかかわらず、贈与時の価額から2024年1月1日以降の贈与に係る基礎控除額を控除した残額を相続税の課税価格に加算します。

- ×不適切。直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税に特例の管理残額は、下記のどれかに該当する場合を除き、相続税の課税価格に加算されます。孫Gさんは15歳なので管理残額を相続税の課税価格にする必要はありません。

- 2019年3月31日以前に行われた贈与である

- 受贈者が①~③のいずれかに該当する

①23歳未満である場合、②学校等に在学している場合、③教育訓練給付金の支給対象となる教育訓練を受けている場合

- ×不適切。相続税額の2割加算の対象となるのは、被相続人の配偶者・父母・子以外の人です。孫は2親等なので原則としては2割加算の対象ですが、孫Gさん・孫Hさんのように代襲相続人である孫は、相続人となるべきだった子の立場をそのまま引き継ぐことから、2割加算の対象外とされています。

広告

広告