FP2級 2017年9月 実技(金財:生保)問10(改題)

問10

Aさんの2026年分の所得税の計算における所得控除等に関する以下の文章の空欄①~③に入る最も適切な語句または数値を、下記の〈語句群〉のイ~リのなかから選び、その記号を解答用紙に記入しなさい。

- 「所得控除は基礎控除を含め16種類ありますが、そのうち雑損控除、(①)および寄附金控除の3種類の所得控除については、年末調整では適用を受けることができません。これらの控除の適用を受けるためには、所得税の確定申告が必要となります」

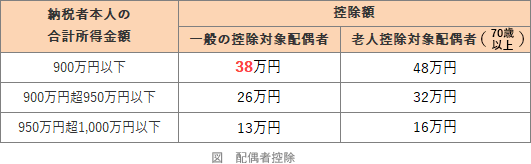

- 「妻Bさんの合計所得金額は(②)万円以下となりますので、Aさんは配偶者控除の適用を受けることができます。なお、Aさんの合計所得金額が900万円を超えると、配偶者控除の額が段階的に縮小するようになり、合計所得金額が1,000万円を超えると、配偶者控除の額は0(ゼロ)になります」

- 「総所得金額に算入される一時所得の金額が20万円を超えるため、Aさんは所得税の確定申告をしなければなりません。所得税の確定申告書は、原則として2027年(③)までの間に納税地の所轄税務署長に提出しなければなりません」

- イ.62

- ロ.65

- ハ.123

- ニ.医療費控除

- ホ.生命保険料控除

- ヘ.住宅借入金等特別控除

- ト.2月1日から3月15日

- チ.2月16日から3月15日

- リ.2月1日から3月31日

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| ニ | イ | チ |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

〔①について〕

所得控除のうち、医療費控除・寄附金控除・雑損控除の3つは、勤務先における年末調整での適用を受けられません。このため、医療費控除を受けるためには、自分で確定申告を行う必要があります。ただし、ふるさと納税ワンストップ特例による寄附金控除を除きます。

よって、正解は[ニ]の医療費控除になります。

【参考】年末調整の対象外とされる理由は、医療費控除と寄附金控除はその年の12月31日になるまで支払総額が確定しないので年末調整に間に合わないこと、いずれの控除も控除証明書に、病歴や被害もしくは被災歴、どの団体に寄付しているか等の個人的な情報を含むためです。〔②について〕

配偶者控除は、合計所得金額が62万円(給与収入ベースで136万円)以下など一定の要件を満たす配偶者を有する場合に適用を受けることができます。妻Bさんにはパート収入をえていますが、その額は136万円以下のため、控除対象配偶者に該当します。

よって、正解は[イ]の62万円になります。 〔③について〕

〔③について〕

所得税の確定申告書は、1月1日から12月31日の1年間に生じた所得について、翌年の2月16日から3月15日までに住所地を所轄する税務署長に提出します。

よって、正解は[チ]の2月16日から3月15日になります。

所得控除のうち、医療費控除・寄附金控除・雑損控除の3つは、勤務先における年末調整での適用を受けられません。このため、医療費控除を受けるためには、自分で確定申告を行う必要があります。ただし、ふるさと納税ワンストップ特例による寄附金控除を除きます。

よって、正解は[ニ]の医療費控除になります。

【参考】年末調整の対象外とされる理由は、医療費控除と寄附金控除はその年の12月31日になるまで支払総額が確定しないので年末調整に間に合わないこと、いずれの控除も控除証明書に、病歴や被害もしくは被災歴、どの団体に寄付しているか等の個人的な情報を含むためです。〔②について〕

配偶者控除は、合計所得金額が62万円(給与収入ベースで136万円)以下など一定の要件を満たす配偶者を有する場合に適用を受けることができます。妻Bさんにはパート収入をえていますが、その額は136万円以下のため、控除対象配偶者に該当します。

よって、正解は[イ]の62万円になります。

所得税の確定申告書は、1月1日から12月31日の1年間に生じた所得について、翌年の2月16日から3月15日までに住所地を所轄する税務署長に提出します。

よって、正解は[チ]の2月16日から3月15日になります。

広告

広告