FP2級 2017年9月 実技(金財:生保)問11

問11

Aさんの2026年分の所得税の課税に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「Aさんが受け取った一時払終身保険の解約返戻金は、一時所得の収入金額として総合課税の対象となります」

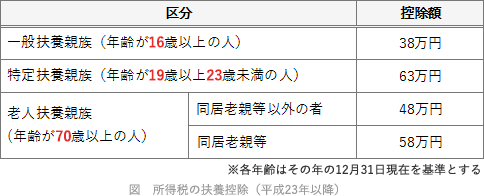

- 「長女Dさんは特定扶養親族には該当しませんので、Aさんが適用を受けることができる長女Dさんに係る扶養控除の額は38万円となります」

- 「ふるさと納税の寄附金控除の適用について、給与所得者が寄附を行う場合は確定申告を不要とする『ふるさと納税ワンストップ特例制度』を利用することができます。ただし、寄附者が確定申告を行った場合、または1年間に合計5万円を超える寄附を行った場合は、この特例を利用することができません」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| 〇 | 〇 | × |

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

- 〇適切。終身保険の解約返戻金は常に一時所得として課税されます。一時払いで契約から5年以内に解約しても変わりません。

- 〇適切。長女Dさんは17歳なので、特定扶養親族ではなく一般扶養親族に該当します。一般扶養親族に係る控除額は38万円です。

- ×不適切。5万円ではありません。給与所得者が「ふるさと納税ワンストップ特例制度」を利用した場合、1年間の寄附先が5自治体以内であれば確定申告が不要となります(回数や金額ではなく自治体数が基準)。この制度を利用するには、ふるさと納税の都度、ワンストップ特例制度の申請用紙をふるさと納税を行った自治体に提出する必要があります。

広告

広告