FP2級 2018年1月 実技(FP協会:資産設計)問28

問28

FPの阿久津さんは、住宅ローンの見直しについて清治さんから質問を受けた。住宅ローンの見直しに関する阿久津さんの次の説明のうち、最も不適切なものはどれか。

- 「『借換え』をする際には、住宅ローンの借入先の金融機関を変更することになるので、抵当権の抹消や設定費用、事務手数料などの諸費用が必要になります。」

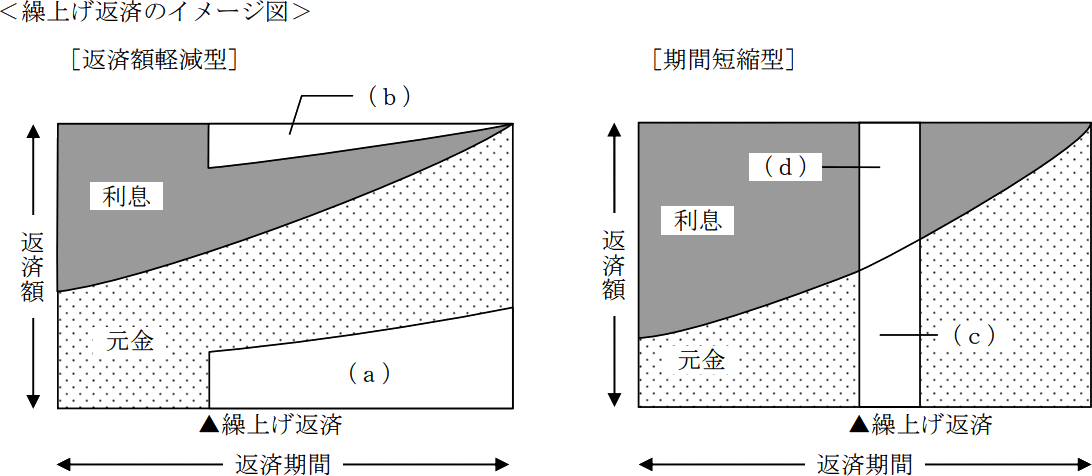

- 「『繰上げ返済』を下図の[返済額軽減型]で行うと、繰上げ返済額を元金(a)に充当することによって、対応する利息部分(b)が支払い不要になります。」

- 「『繰上げ返済』を下図の[期間短縮型]で行うと、繰上げ返済額を元金(c)に充当することによって、対応する利息部分(d)が支払い不要になります。」

- 「『条件変更』をすると、現在の住宅ローンの借入先の金融機関において、返済期間を延長することで月々の返済額の減額や、一定期間の月々の返済額を利息返済のみにすることができますが、月々の返済額を増額することはできません。」

広告

広告

正解 4

分野

科目:A.ライフプランニングと資金計画細目:8.ライフプラン策定上の資金計画

解説

- 適切。金利の低い住宅ローンのある金融機関へと「借換え」をすることで、返済額を減額することができますが、現在の住宅ローンの完済や新規住宅ローンに契約に際して諸費用が掛かりますので総額での比較検討が必要です。

例えば、事務手数料、全額繰上返済手数料、保証料、抵当権設定/抹消費用、印紙代等の費用があります。 - 適切。「返済額軽減型」の繰上げ返済は、(a)の部分に相当する元金を返済するので、利息のうち(b)の部分を減らすことができます。結果として月々の返済額が軽減されます。

- 適切。「期間短縮型」の繰上げ返済は、(c)の部分に相当する元金を返済するので、利息のうち(d)の部分を減らすことができます。結果として残り返済期間が短くなります。

- 不適切。現在の金融機関に相談することで住宅ローンの「条件変更」を行うこともできます。ほとんどの金融機関が、月々の返済額の増減額や返済期間の伸縮、ボーナス返済の有無の変更、元金据置返済等の変更に対応してくれます。また、交渉次第では金利を当初金利から下げてもらうことも可能です。

広告

広告