FP2級 2018年1月 実技(FP協会:資産設計)問30

問30

清治さんは、相次ぐ地震の報道を受けて地震保険に関心をもち、FPの阿久津さんに地震保険について質問をした。地震保険に関する阿久津さんの次の説明のうち、最も不適切なものはどれか。

- 「清治さんが自宅建物を保険の対象として火災保険Cに地震保険を付帯する場合、保険金額は500万円から750万円の範囲内になります。」

- 「清治さんが火災保険Cを保険期間5年で更新する際に地震保険を付帯する場合、地震保険の保険期間は1年または5年とすることができます。」

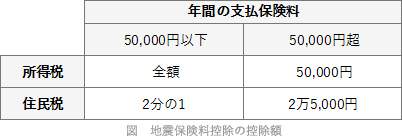

- 「地震保険料は地震保険料控除の対象となり、所得税については5万円を限度として地震保険料の全額が控除対象額になります。」

- 「地震保険では、1個または1組の価額が30万円を超える貴金属・書画・骨とう品などは補償の対象外となっています。」

広告

広告

正解 1

分野

科目:B.リスク管理細目:4.損害保険

解説

- 不適切。火災保険に地震保険を付帯する場合、主契約である火災保険の保険金額の30%~50%の範囲で設定できます。<設例>より火災保険Cの保険金額は1,500万円ですので、地震保険は450万円から750万円の範囲内となります。

- 適切。契約期間が複数年にわたる火災保険を契約しているときは、その火災保険に付帯する地震保険の保険期間は次にようになります。

- 火災保険の保険期間が5年以下

- 1年または火災保険と同じ保険期間

- 火災保険の保険期間が5年超

- 1年または5年

- 適切。所得税の地震保険料控除は、5万円を限度として支払保険料の全額が控除対象額となります。

- 適切。地震保険で補償の対象とされるものは、居住の用に供する建物および家財(生活用動産)です。

ただし、貴金属、宝石、骨とう類等で1個または1組の価額が30万円を超えるもの、現金、有価証券などは生活用動産から除外されるため補償対象にできません。

※火災保険では、30万円を超える貴金属、宝石、骨とう類等で契約時に申請すれば、保険証券に明記され補償対象となります(明記物件)。地震保険には明記物件の仕組みがありませんので違いに注意しましょう。

広告

広告