FP2級 2018年1月 実技(金財:個人)問9

問9

Aさんの2026年分の各種所得の金額および総所得金額を計算した下記の表および文章の空欄①~③に入る最も適切な数値を解答用紙に記入しなさい。

Aさんの2026年分の各種所得の金額は、以下の表のとおりである。 以上から、Aさんの2026年分の総所得金額は、(③)万円となる。

以上から、Aさんの2026年分の総所得金額は、(③)万円となる。

Aさんの2026年分の各種所得の金額は、以下の表のとおりである。

| ①万円 |

| ②万円 |

| ③万円 |

広告

広告

正解

| ① 610(万円) |

| ② 25(万円) |

| ③ 635(万円) |

分野

科目:D.タックスプランニング細目:4.損益通算

解説

〔①について〕

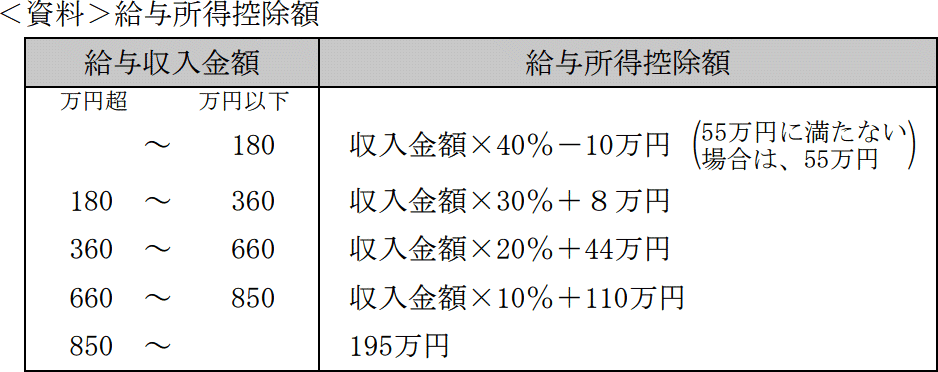

給与所得の金額は「給与収入-給与所得控除額」で計算します。<設例>から、給与収入は800万円とわかりますので、<資料>の表を使用して給与所得控除額を計算します。

給与所得控除額:800万円×10%+110万円=190万円

給与所得の金額:800万円-190万円=610万円

よって、正解は610(万円)になります。

※Aさんには23歳未満の扶養親族がいますが、給与収入850万円以下なので所得金額調整控除(子ども等)は計算不要です。

〔②について〕

Aさんの収入のうち、生命保険の解約返戻金額が一時所得の課税対象となります。一時所得は以下のように計算します。 本問のケースでは、解約返戻金額が収入金額、一時払保険料が支出金額となります。したがって、総所得金額に算入される一時所得は、

本問のケースでは、解約返戻金額が収入金額、一時払保険料が支出金額となります。したがって、総所得金額に算入される一時所得は、

(1,100万円-1,000万円-50万円)×1/2=25万円

よって、正解は25(万円)になります。

〔③について〕

譲渡所得の損失がありますが、上場株式等に係る譲渡損失の金額は、他の所得と損益通算することができません。このため総所得金額は、給与所得と一時所得を合計した金額となります。

610万円+25万円=635万円

よって、正解は635(万円)になります。

給与所得の金額は「給与収入-給与所得控除額」で計算します。<設例>から、給与収入は800万円とわかりますので、<資料>の表を使用して給与所得控除額を計算します。

給与所得控除額:800万円×10%+110万円=190万円

給与所得の金額:800万円-190万円=610万円

よって、正解は610(万円)になります。

※Aさんには23歳未満の扶養親族がいますが、給与収入850万円以下なので所得金額調整控除(子ども等)は計算不要です。

〔②について〕

Aさんの収入のうち、生命保険の解約返戻金額が一時所得の課税対象となります。一時所得は以下のように計算します。

(1,100万円-1,000万円-50万円)×1/2=25万円

よって、正解は25(万円)になります。

〔③について〕

譲渡所得の損失がありますが、上場株式等に係る譲渡損失の金額は、他の所得と損益通算することができません。このため総所得金額は、給与所得と一時所得を合計した金額となります。

610万円+25万円=635万円

よって、正解は635(万円)になります。

広告

広告