FP2級 2018年1月 実技(金財:個人)問11

問11

Aさんが、甲土地と乙土地を一体とした土地上に賃貸アパートを建築する場合の税金に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- Aさんが建築する賃貸アパートについて、「不動産取得税の課税標準の特例」の適用を受けるためには、建築する賃貸アパートの独立的に区画された1室ごとの床面積が50㎡以上240㎡以下でなければならない。

- Aさんが相続により取得した甲土地および乙土地に対しては、その取得した敷地の価格の2分の1を課税標準額とし、これに3%を乗じた金額が不動産取得税として課税される。

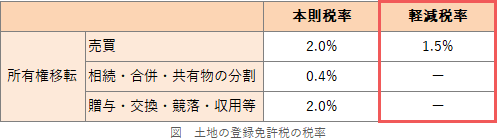

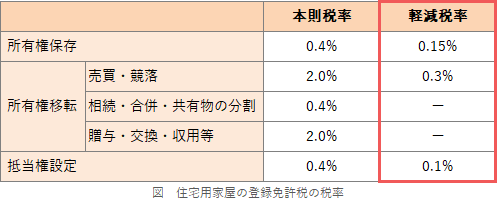

- Aさんが相続により取得した甲土地および乙土地の所有権移転登記や新築した賃貸アパートの所有権保存登記を行う場合に課される登録免許税の税額を算出する際の税率は、いずれも固定資産税評価額の1,000分の4である。

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | × | 〇 |

分野

科目:E.不動産細目:3.不動産に関する法令上の規制

解説

- ×不適切。不動産取得税の課税標準の特例は、床面積が原則として40㎡以上240㎡以下など一定の要件を満たす新築住宅を取得した場合、1戸につき1,200万円(認定長期優良住宅は1,300万円)を課税標準から控除される制度です。

- ×不適切。不動産取得税は、相続・法人の合併・共有物の分割など、その取得が形式的な所有権の移転に過ぎない場合には課税されません。

- 〇適切。土地や建物を売買等で取得した場合には登録免許税の軽減措置がありますが、贈与や相続で取得した場合には軽減措置の対象外です。したがって、土地も建物も本則どおり0.4%の税率となります。

広告

広告