FP2級 2018年5月 実技(金財:個人)問12

問12

Aさんが、甲土地上に住宅(認定長期優良住宅には該当しない)を新築した場合の税金に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

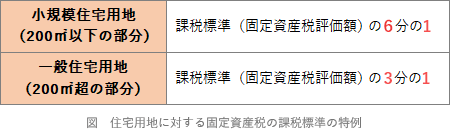

- 「住宅用地に対する固定資産税の課税標準の特例」の適用を受けた場合、当該敷地(240㎡)に係る固定資産税の課税標準は、当該敷地の全部について課税標準となるべき価格の6分の1の額となる。

- 「不動産取得税の課税標準の特例」の適用を受けた場合、不動産取得税の課税標準の算定上、住宅の課税標準から最大で1,000万円までを控除することができる。

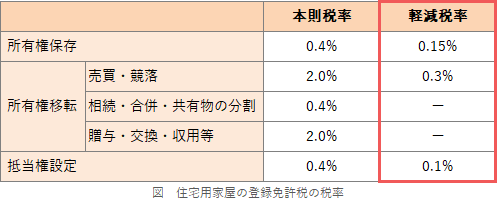

- 床面積270㎡の住宅を新築し、所有権の保存登記を新築後1年以内に受けた場合、この登記に係る登録免許税の税率について「住宅用家屋の所有権の保存登記の税率の軽減」の適用を受けることができる。

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | × | 〇 |

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

- ×不適切。住宅用地に対する固定資産税の課税標準の特例では、一戸当たり敷地面積が200㎡以下の部分に関しては課税標準となるべき価格の6分の1の額となりますが、200㎡を超える部分に関しては課税標準となるべき価格の3分の1の額になります。

- ×不適切。1,000万円ではありません。床面積が原則として40㎡以上240㎡以下など一定の要件を満たす新築住宅を取得した場合、不動産取得税の課税標準から、1戸当たり1,200万円(認定長期優良住宅は1,300万円)を控除することができる特例があります。

- 〇適切。土地と自ら居住するための住宅用家屋(床面積50㎡以上)を、新築・取得後1年以内に登記をした場合は、登録免許税の税率について「住宅用家屋の所有権の保存登記の税率の軽減」の適用を受けることができます。これは、本則0.4%である所有権保存登記の税率が0.15%(認定長期優良住宅等ならば0.1%)に軽減される制度です。

広告

広告