FP2級 2018年5月 実技(金財:生保)問7

問7

仮に、Aさんが役員在任期間(勤続年数)30年3カ月でX社を退任し、X社が役員退職金として8,000万円を支給した場合、Aさんが受け取る役員退職金に係る退職所得の金額を計算した下記の計算式の空欄①~③に入る最も適切な数値を解答用紙に記入しなさい。なお、Aさんは、これ以外に退職手当等の収入はなく、障害者になったことが退職の直接の原因ではないものとする。また、問題の性質上、明らかにできない部分は「□□□」「△△△」で示してある。

〈退職所得控除額〉

800万円+(①)万円×(□□□年-20年)=(②)万円

〈退職所得の金額〉

(8,000万円-(②)万円)×△△△=(③)万円

〈退職所得控除額〉

800万円+(①)万円×(□□□年-20年)=(②)万円

〈退職所得の金額〉

(8,000万円-(②)万円)×△△△=(③)万円

| ①万円 |

| ②万円 |

| ③万円 |

広告

広告

正解

| ① 70(万円) |

| ② 1,570(万円) |

| ③ 3,215(万円) |

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

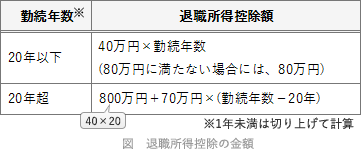

退職所得の金額は、(退職に係る収入金額-退職所得控除額)×1/2の算式で計算します。退職所得控除額は、勤続年数によって異なり下表のようになっています。 〔①について〕

〔①について〕

退職所得控除額の計算式は、勤続年数が20年以下と20年超で異なります。

よって、正解は70(万円)になります。

〔②について〕

勤続年数の年未満の端数は切上げになり、30年3カ月は31年として計算します。

退職所得の控除額の計算式を当てはめると、

800万円+70万円×(31年-20年)=1,570万円

よって、正解は1,570(万円)になります。

〔③について〕

退職所得金額の算出式に当てはめて計算します。役員退職金が8,000万円、退職控除金額は②の1,570万円なので、

(8,000万円-1,570万円)×1/2=3,215万円

よって、正解は3,215(万円)になります。

退職所得控除額の計算式は、勤続年数が20年以下と20年超で異なります。

- 20年以下

- 40万円×勤続年数(最低80万円)

- 20年超

- 800万円+70万円×(勤続年数-20年)

よって、正解は70(万円)になります。

〔②について〕

勤続年数の年未満の端数は切上げになり、30年3カ月は31年として計算します。

退職所得の控除額の計算式を当てはめると、

800万円+70万円×(31年-20年)=1,570万円

よって、正解は1,570(万円)になります。

〔③について〕

退職所得金額の算出式に当てはめて計算します。役員退職金が8,000万円、退職控除金額は②の1,570万円なので、

(8,000万円-1,570万円)×1/2=3,215万円

よって、正解は3,215(万円)になります。

広告

広告