FP2級 2018年5月 実技(金財:生保)問11(改題)

問11

Aさんの2026年分の所得税の課税に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

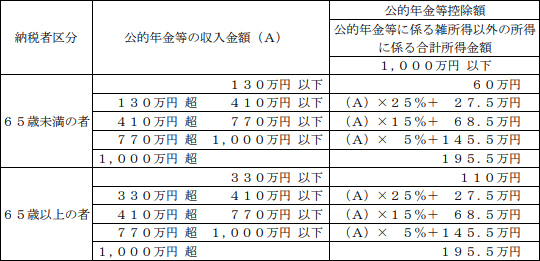

- 「Aさんの場合、公的年金等の収入金額の合計額が60万円以下であるため、公的年金等に係る雑所得の金額は算出されません」

- 「一時払養老保険の満期保険金に係る保険差益は、源泉分離課税の対象となりますので、確定申告をする必要はありません」

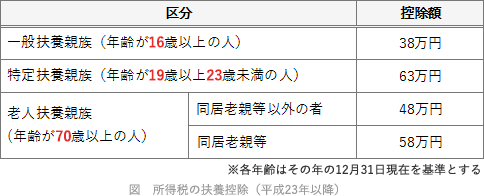

- 「母Cさんの合計所得金額は62万円以下となりますので、Aさんは母Cさんに係る扶養控除の適用を受けることができます。母Cさんに係る扶養控除の額は48万円となります」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| 〇 | × | × |

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

- 〇適切。公的年金等の雑所得は、年金の収入金額に所定の割合を乗じた額から公的年金等控除額を差し引いて計算します。年齢が65歳未満の人は最低でも60万円の公的年金等控除額があるため、公的年金等の収入金額が合計60万円以下ならば雑所得の金額はゼロとなります。

- ×不適切。一時払養老保険のうち契約期間が5年以下である契約の満期保険金、契約から5年以内に解約して得た解約返戻金は、金融類似商品として既払済保険料との差額(保険差益)が源泉分離課税の対象となります。

しかし、設例の満期保険金は契約から5年を経過した後に受け取ったものですので、保険差益は一時所得となり総合課税として課税されます。一時所得の金額の2分の1(総所得金額に算入する額)が20万円を超える場合、確定申告をしなければなりません。 - ×不適切。母Cさんには2つの年金収入がありますが、老齢基礎年金は公的年金等控除額を控除すると0円、遺族年金は非課税なの所得62万円以下という要件を満たします。よって、母Cさんは控除対象扶養親族に該当します。母Cさん(83歳)は70歳以上でAさんと同居かつ生計を一にしているので、老人扶養親族(同居老親等)に該当し、控除額は58万円です。

広告

広告