FP2級 2018年9月 実技(FP協会:資産設計)問32

問32

慎一さんの弟の武志さん(40歳)は、現在、個人事業主として防水工事業を営んでいる。武志さんは老後の生活のために国民年金基金に加入することを検討しており、FPの杉野さんに質問をした。国民年金基金に関する次の記述のうち、最も不適切なものはどれか。

- 国民年金基金には、国民年金保険料を納付している国民年金の第1号被保険者のほか、日本国内に住所を有する60歳以上65歳未満の国民年金の任意加入者も加入できる。

- 月々の掛金の上限は、原則として68,000円であり、掛金の全額が社会保険料控除の対象となる。

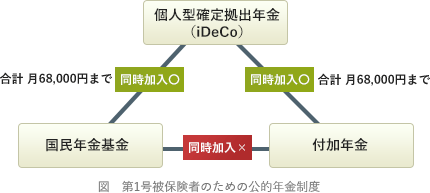

- 国民年金基金に加入している者は、個人型確定拠出年金に加入できない。

- 国民年金基金の老齢年金には終身年金と確定年金があり、受け取った年金は、雑所得として公的年金等控除の対象となる。

広告

広告

正解 3

分野

科目:A.ライフプランニングと資金計画細目:6.企業年金・個人年金等

解説

- 適切。国民年金基金は、国民年金保険料を納付している国民年金の第1号被保険者のほか、日本国内に居住する60歳以上65歳未満の任意加入被保険者と日本国内に住所を有しない20歳以上65歳未満の任意加入被保険者も加入することができます。

65歳未満の任意加入被保険者は、保険料納付済期間を480月に近づけるため、すなわち将来の年金額を上げるために加入している人なので、国民年金の上乗せである国民年金基金にも加入させてあげましょう、というイメージです。 - 適切。国民年金基金の掛金の上限は、原則として月額68,000円で、掛金の全額が社会保険料控除の対象となります。

- 不適切。国民年金基金に加入していても、個人型確定拠出年金(iDeCo)にも加入することができます。ただし、それぞれの掛金を合わせて月額68,000円が上限となります。国民年金基金と同時加入できないのは付加年金です。

- 適切。国民年金基金の老齢年金には終身年金型と確定年金型があります。終身年金は生涯にわたり年金が支払われる型、確定年金は受給期間が決まっていて、期間中に亡くなった場合は残存期間分の年金が遺族に一時金として支払われるタイプです。1口目は必ず終身年金タイプに加入しなければなりません。

受け取った年金はいずれも公的年金等の収入として扱われるため、公的年金等控除の対象となります。

広告

広告