FP2級 2018年9月 実技(金財:個人)問14

問14

Aさんの相続等に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

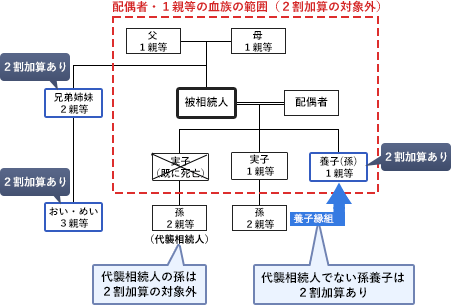

- 「孫Eさんおよび孫FさんはAさんの孫にあたりますが、長女Dさんの代襲相続人ですので、相続税額の2割加算の対象にはなりません」

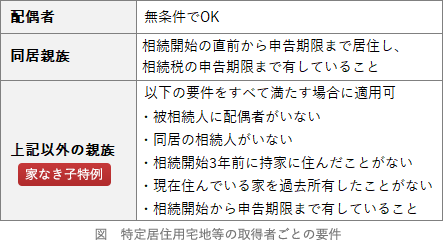

- 「自宅の敷地および建物を妻Bさんが相続により取得した場合、仮に相続税の申告期限までに自宅の敷地を売却しても、自宅の敷地は特定居住用宅地等として小規模宅地等についての相続税の課税価格の計算の特例の適用を受けることができます」

- 「相続税の総額は、各相続人の実際の取得割合によって計算されることから、分割内容により異なる額が算出されます」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| 〇 | 〇 | × |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

- 〇適切。相続税額の2割加算の対象となるのは、被相続人の配偶者・父母・子以外の人です。孫は2親等なので原則としては2割加算の対象ですが、孫Eさん・孫Fさんのように代襲相続人である孫は、相続人となるべきだった子の立場をそのまま引き継ぐことから、2割加算の対象外とされています。

- 〇適切。小規模宅地等の評価減の特例は、被相続人の自宅の敷地(特定居住用宅地等)を配偶者が取得した場合、配偶者が申告期限までに居住を継続しなかったり、売却したりした場合でも適用を受けることができます。

- ×不適切。相続税の総額は、課税遺産総額をそれぞれの法定相続分に分割し、その分割額に応じた課税価格で算出した税額を合計するので分割内容が変わっても同じです。算出された相続税総額は、その後実際の取得割合によって各人に配分されます。

広告

広告