FP2級 2018年9月 実技(金財:生保)問10(改題)

問10

Aさんの2026年分の所得税の計算における所得控除等に関する以下の文章の空欄①~③に入る最も適切な数値を、下記の〈数値群〉のイ~リのなかから選び、その記号を解答用紙に記入しなさい。

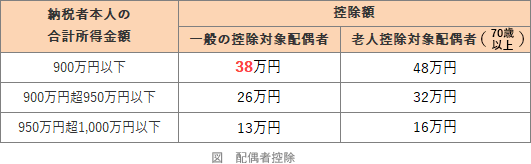

- 「Aさんの合計所得金額は900万円以下であるため、Aさんは38万円の配偶者控除の適用を受けることができます。仮に、Aさんの合計所得金額が900万円を超えると、配偶者控除の額は段階的に縮小し、合計所得金額が(①)万円を超えると、適用を受けることができません」

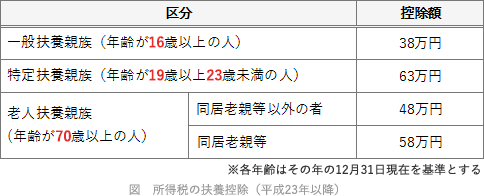

- 「長男Cさんの合計所得金額は62万円以下となりますので、Aさんは、長男Cさんについて(②)万円の扶養控除の適用を受けることができます」

- 「Aさんの場合、給与所得以外の所得の金額の合計額が(③)万円を超えるため、所得税の確定申告をしなければなりません。所得税の確定申告書は、原則として2027年2月16日から3月15日までの間に納税地の所轄税務署長に提出しなければなりません」

- イ.10

- ロ.20

- ハ.25

- ニ.38

- ホ.58

- ヘ.63

- ト.1,000

- チ.1,200

- リ.2,000

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| ト | ヘ | ロ |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

〔①について〕

2018年(平成30年)以降、配偶者控除には以下のように所得制限が加えられました。合計所得金額が1,000万円を超える納税者は、配偶者控除の適用を受けられません。

よって、正解は[ト]の1,000(万円)になります。 〔②について〕

〔②について〕

長男Cさん(21歳)はアルバイト収入100万円を得ていますが、給与所得控除の最低保障額74万円を差し引くと所得金額62万円以下となり、所得要件を満たします。19歳以上23歳未満のため特定扶養親族となり、扶養控除の額は1人につき63万円です。

よって、正解は[ヘ]の63(万円)になります。 〔③について〕

〔③について〕

給与所得者で確定申告の必要な人は次のような方々です。

よって、正解は[ロ]の20(万円)になります。

2018年(平成30年)以降、配偶者控除には以下のように所得制限が加えられました。合計所得金額が1,000万円を超える納税者は、配偶者控除の適用を受けられません。

よって、正解は[ト]の1,000(万円)になります。

長男Cさん(21歳)はアルバイト収入100万円を得ていますが、給与所得控除の最低保障額74万円を差し引くと所得金額62万円以下となり、所得要件を満たします。19歳以上23歳未満のため特定扶養親族となり、扶養控除の額は1人につき63万円です。

よって、正解は[ヘ]の63(万円)になります。

給与所得者で確定申告の必要な人は次のような方々です。

- その年分の給与収入の金額が2,000万円を超える人

- 給与所得・退職所得以外の所得金額が合計で20万円を超える人

- 2か所以上から給与を受け取っている人で、従たる給与と他の所得の合計が20万円を超える人

- 雑損控除・医療費控除・寄附金控除を受けたい人

- その年初めて住宅ローン控除を受ける人 など

よって、正解は[ロ]の20(万円)になります。

広告

広告