FP2級 2018年9月 実技(金財:生保)問12

問12

Aさんの2026年分の所得金額について、次の①、②を求め、解答用紙に記入しなさい(計算過程の記載は不要)。

- 総所得金額に算入される一時所得の金額

- 総所得金額

| ①万円 |

| ②万円 |

広告

広告

正解

| ① 165(万円) |

| ② 775(万円) |

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

〔①について〕

Aさんには2つの保険の解約返戻金があるため、これが一時所得となります。一時所得の金額は以下の式で計算します。 [一時所得に係る総収入金額]

[一時所得に係る総収入金額]

2,380万円-2,000万円-50万円=330万円

このうち総所得金額に算入される金額は、

330万円×1/2=165万円

よって、正解は165(万円)になります。

〔②について〕

Aさんの収入は、給与所得・不動産所得・一時所得の3つです。

[給与所得]

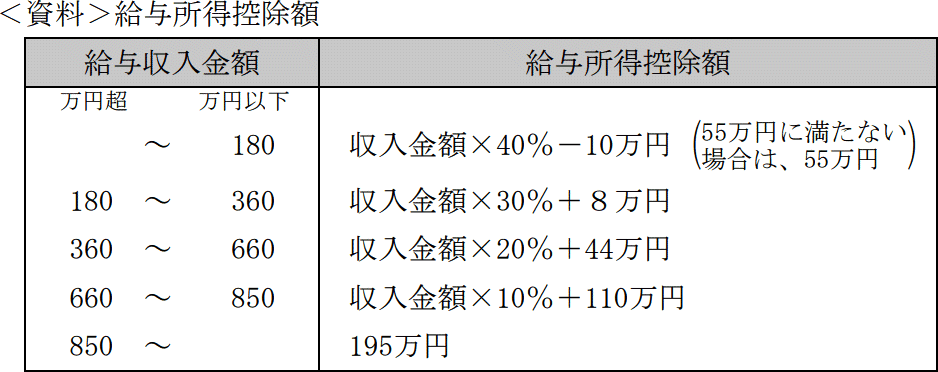

給与所得は「給与収入等の金額-給与所得控除額」で計算します。

Aさんの給与収入は900万円なので、<資料>より給与所得控除額は上限の「195万円」です。また、Aさんは給与収入が850万円超で23歳未満の扶養親族を有しているため、所得金額調整控除(子ども等)の計算も必要になります(給与所得から控除)。

所得金額調整控除額(子ども等)は「(給与収入金額-850万円)×10%(上限15万円)」で計算するので、

所得金額調整控除額=(900万円-850万円)×10%=5万円

給与所得の金額は、給与収入金額から上記2つの控除額を差し引いて、

給与所得=900万円-195万円-5万円=700万円

[不動産所得]

不動産所得は「不動産収入-必要経費」で計算します。総収入金額が200万円、必要経費が330万円なので不動産所得の金額は、

200万円-330万円=▲130万円

[一時所得]

①の計算より165万円

不動産・事業・山林・譲渡所得の損失は、給与所得や一時所得等の他の所得と損益通算することができます。ただし、不動産所得の計算上生じた損失のうち、「土地等の取得に係る借入金の利子」の部分に関しては損益通算することはできません(建物に係る利子はOK)。土地取得に要した負債の利子40万円を不動産所得の損失から控除すると、損益対象となる不動産所得の損失は「130万円-40万円=90万円」になります。

3つの所得を損益通算して合算すると、

700万円+▲90万円+165万円=775万円

よって、正解は775(万円)になります。

Aさんには2つの保険の解約返戻金があるため、これが一時所得となります。一時所得の金額は以下の式で計算します。

- 一時払変額個人年金保険の解約返戻金 1,400万円

- 一時払終身保険の解約返戻金 980万円

- 合計 2,380万円

- 一時払保険料 1,000万円

- 一時払保険料 1,000万円

- 合計 2,000万円

2,380万円-2,000万円-50万円=330万円

このうち総所得金額に算入される金額は、

330万円×1/2=165万円

よって、正解は165(万円)になります。

〔②について〕

Aさんの収入は、給与所得・不動産所得・一時所得の3つです。

[給与所得]

給与所得は「給与収入等の金額-給与所得控除額」で計算します。

Aさんの給与収入は900万円なので、<資料>より給与所得控除額は上限の「195万円」です。また、Aさんは給与収入が850万円超で23歳未満の扶養親族を有しているため、所得金額調整控除(子ども等)の計算も必要になります(給与所得から控除)。

所得金額調整控除額(子ども等)は「(給与収入金額-850万円)×10%(上限15万円)」で計算するので、

所得金額調整控除額=(900万円-850万円)×10%=5万円

給与所得の金額は、給与収入金額から上記2つの控除額を差し引いて、

給与所得=900万円-195万円-5万円=700万円

[不動産所得]

不動産所得は「不動産収入-必要経費」で計算します。総収入金額が200万円、必要経費が330万円なので不動産所得の金額は、

200万円-330万円=▲130万円

[一時所得]

①の計算より165万円

不動産・事業・山林・譲渡所得の損失は、給与所得や一時所得等の他の所得と損益通算することができます。ただし、不動産所得の計算上生じた損失のうち、「土地等の取得に係る借入金の利子」の部分に関しては損益通算することはできません(建物に係る利子はOK)。土地取得に要した負債の利子40万円を不動産所得の損失から控除すると、損益対象となる不動産所得の損失は「130万円-40万円=90万円」になります。

3つの所得を損益通算して合算すると、

700万円+▲90万円+165万円=775万円

よって、正解は775(万円)になります。

広告

広告