FP2級 2019年1月 実技(FP協会:資産設計)問38(改題)

問38

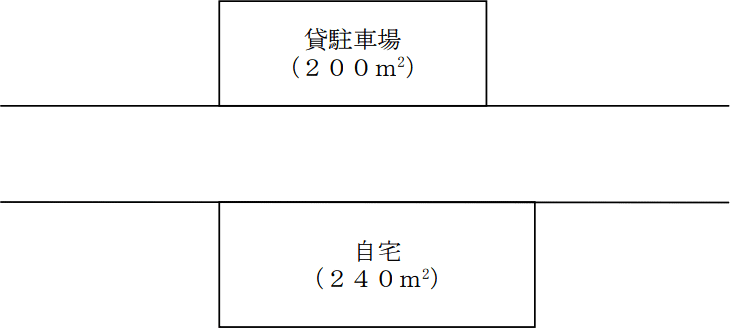

幸子さんは、自宅の敷地と貸駐車場(敷地内に構築物のない、いわゆる青空駐車場である)を所有している(他に所有する土地等はない)。仮に、現時点で幸子さんが死亡した場合、幸子さんの相続に係る相続税の課税価格の計算に際し、小規模宅地等に係る相続税の課税価格の計算の特例(以下「小規模宅地等の評価減特例」という)の適用を受けることのできる面積の上限として、最も適切なものはどれか。なお、自宅の敷地については同居親族である勇人さんが、貸駐車場については智子さんが、それぞれ相続するものとする。

- 自宅の敷地(240㎡)にのみ、小規模宅地等の評価減特例の適用を受けることができる。

- 勇人さんと智子さんの選択により、自宅の敷地(240㎡)と貸駐車場(200㎡)のいずれか一方にのみ、小規模宅地等の評価減特例の適用を受けることができる。

- 勇人さんと智子さんの選択により、自宅の敷地(240㎡)と貸駐車場(200㎡)のうち、合計で330㎡まで小規模宅地等の評価減特例の適用を受けることができる。

- 自宅の敷地(240㎡)と貸駐車場(200㎡)のすべて(合計440㎡)について、小規模宅地等の評価減特例の適用を受けることができる。

広告

広告

正解 1

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

小規模宅地等の評価減特例は、一定の条件を満たしたうえで、建物または建築物の敷地である居住用宅地・事業用宅地・不動産貸付用宅地等を取得したときに一定の面積まで評価額から一定の割合が減額される制度です。

居住用宅地は330㎡までの土地が80%減額されるため、自宅の敷地(240㎡)は全ての部分が適用を受けることができます。なお、貸駐車場は構築物のない青空駐車場なので適用を受けることはできません。※小規模宅地等の評価減特例における宅地とは、土地又は土地の上に存する権利で、一定の建物又は構築物の敷地の用に供されているものをいいます。

したがって[1]の記述が適切です。

居住用宅地は330㎡までの土地が80%減額されるため、自宅の敷地(240㎡)は全ての部分が適用を受けることができます。なお、貸駐車場は構築物のない青空駐車場なので適用を受けることはできません。※小規模宅地等の評価減特例における宅地とは、土地又は土地の上に存する権利で、一定の建物又は構築物の敷地の用に供されているものをいいます。

したがって[1]の記述が適切です。

広告

広告