FP2級 2019年1月 実技(金財:個人)問6

問6

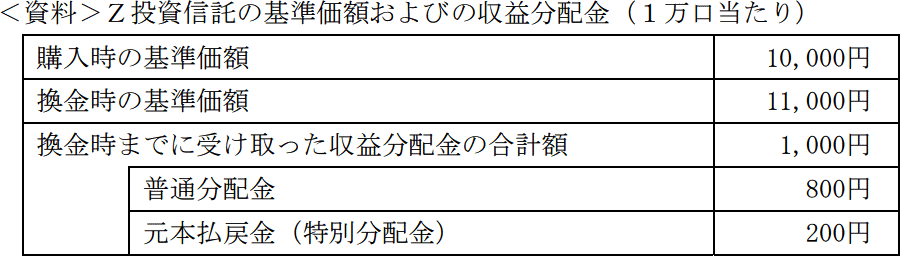

Mさんは、Aさんに対して、公募株式投資信託の譲渡益の課税関係について説明した。下記<資料>の条件に基づき、2025年中に特定口座(源泉徴収あり)を利用してZ投資信託を100万口購入し、同年中に全部を換金した場合に徴収される所得税、復興特別所得税および住民税の合計額を計算した次の<計算の手順>の空欄①~③に入る最も適切な数値を解答用紙に記入しなさい。なお、手数料等については考慮しないものとする。また、問題の性質上、明らかにできない部分は「□□□」で示してある。 <計算の手順>

<計算の手順>

- 譲渡所得の金額

{11,000円-(10,000円-(①)円)}×(100万口÷1万口)=□□□円 - 所得税および復興特別所得税の合計額

□□□円×(②)%=□□□円 - 住民税額

□□□円×5%=□□□円 - 所得税、復興特別所得税および住民税の合計額

□□□円+□□□円=(③)円

| ①円 |

| ②% |

| ③円 |

広告

広告

正解

| ① 200(円) |

| ② 15.315(%) |

| ③ 24,378(円) |

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

〔①について〕

譲渡損益は、「解約代金-購入代金」で計算されます。

<資料>から、解約(換金)価格は11,000円、購入価格は10,000円ということがわかります。換金時までに受け取った収益分配金の中に元本払戻金(特別分配金)があり、特別分配金は元本から捻出された分配金なので、特別分配金を差引いた金額が、新しい元本となります。

また<資料>は1万口当たりの収益分配金であるので、100万口購入している場合は100倍する必要があります。

計算式に当てはめると、

{11,000円-(10,000円-200円)}×(100万口÷1万口)=□□□円

よって、正解は200(円)になります。

〔②について〕

1.の計算式から譲渡所得を求めると、

{11,000円-(10,000円-200円)}×(100万口÷1万口)=120,000円

120,000円の譲渡所得があったということになります。上場株式等に係る譲渡所得の税率は、20.315%(所得税・復興特別所得税15.315%・住民税5%)になります。

よって、正解は15.315(%)になります。

〔③について〕

計算式を順番に進めていくと、

2. 所得税および復興特別所得税の合計額

120,000円×15.315%=18,378円

3. 住民税額

120,000円×5%=6,000円

4. 所得税、復興特別所得税および住民税の合計額

18,378円+6,000円=24,378円

よって、正解は24,378(円)になります。

譲渡損益は、「解約代金-購入代金」で計算されます。

<資料>から、解約(換金)価格は11,000円、購入価格は10,000円ということがわかります。換金時までに受け取った収益分配金の中に元本払戻金(特別分配金)があり、特別分配金は元本から捻出された分配金なので、特別分配金を差引いた金額が、新しい元本となります。

また<資料>は1万口当たりの収益分配金であるので、100万口購入している場合は100倍する必要があります。

計算式に当てはめると、

{11,000円-(10,000円-200円)}×(100万口÷1万口)=□□□円

よって、正解は200(円)になります。

〔②について〕

1.の計算式から譲渡所得を求めると、

{11,000円-(10,000円-200円)}×(100万口÷1万口)=120,000円

120,000円の譲渡所得があったということになります。上場株式等に係る譲渡所得の税率は、20.315%(所得税・復興特別所得税15.315%・住民税5%)になります。

よって、正解は15.315(%)になります。

〔③について〕

計算式を順番に進めていくと、

2. 所得税および復興特別所得税の合計額

120,000円×15.315%=18,378円

3. 住民税額

120,000円×5%=6,000円

4. 所得税、復興特別所得税および住民税の合計額

18,378円+6,000円=24,378円

よって、正解は24,378(円)になります。

広告

広告