FP2級 2019年5月 実技(FP協会:資産設計)問31(改題)

問31

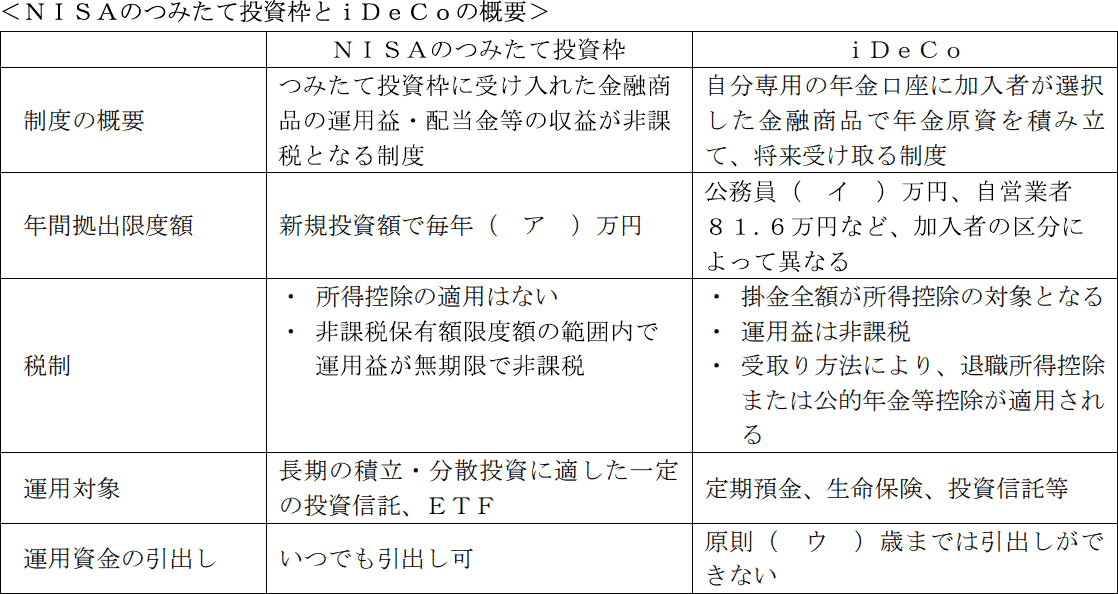

政彦さんは、NISAのつみたて投資枠とiDeCo(個人型確定拠出年金)についてFPの榎田さんに質問をした。榎田さんがつみたて投資枠とiDeCoの概要を説明する際に使用した下表の空欄(ア)~(ウ)に入る適切な数値を語群の中から選び、その番号のみを解答欄に記入しなさい。なお、本問において、特定非課税累積投資契約に係る少額投資非課税制度をNISAといい、NISA口座内に設定される特定累積投資勘定をつみたて投資枠という。

- 1.14.4

- 2.24

- 3.27.6

- 4.40

- 5.60

- 6.65

- 7.70

- 8.80

- 9.120

- 10.240

| (ア) | (イ) | (ウ) |

広告

広告

正解

| (ア) | (イ) | (ウ) |

| 9 | 2 | 5 |

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

〔(ア)について〕

つみたて投資枠の非課税投資額は、年間120万円が上限です。なお、成長投資枠の上限は240万円で、2つの枠は同一年中にそれぞれの限度額まで併用することができます。

よって、正解は[9]の120万円になります。

〔(イ)について〕

iDeCoでは、加入者の区分によって掛金の拠出限度額が異なります。企業年金の加入者、公務員・私学共済加入者が個人型年金に加入した場合、原則としては年間の掛金拠出限度額は240,000円(月額20,000円)です。ただし、55,000円から退職等年金給付制度の掛金相当額を控除した額が限度とされます。

よって、正解は[2]の24万円になります。

〔(ウ)について〕

iDeCo(個人型確定拠出年金)は自助による年金制度であり、老後の資金を作ることを目的とする制度のため、原則として、60歳までは引き出しをすることができません。

よって、正解は[5]の60歳になります。

つみたて投資枠の非課税投資額は、年間120万円が上限です。なお、成長投資枠の上限は240万円で、2つの枠は同一年中にそれぞれの限度額まで併用することができます。

よって、正解は[9]の120万円になります。

〔(イ)について〕

iDeCoでは、加入者の区分によって掛金の拠出限度額が異なります。企業年金の加入者、公務員・私学共済加入者が個人型年金に加入した場合、原則としては年間の掛金拠出限度額は240,000円(月額20,000円)です。ただし、55,000円から退職等年金給付制度の掛金相当額を控除した額が限度とされます。

よって、正解は[2]の24万円になります。

〔(ウ)について〕

iDeCo(個人型確定拠出年金)は自助による年金制度であり、老後の資金を作ることを目的とする制度のため、原則として、60歳までは引き出しをすることができません。

よって、正解は[5]の60歳になります。

広告

広告