FP2級 2019年5月 実技(金財:個人)問14

問14

Aさんの相続等に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

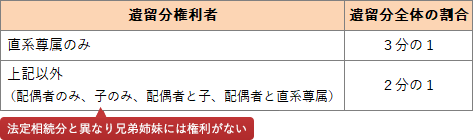

- 「遺言により、相続財産の大半を妻Bさんおよび長男Cさんが相続した場合、長女Dさんの遺留分を侵害するおそれがあります。仮に、遺留分算定の基礎となる財産を2億4,000万円とした場合、長女Dさんの遺留分の金額は6,000万円となります」

- 「遺産分割をめぐる争いを防ぐ手段として、遺言の作成をお勧めします。公正証書遺言は、証人2人以上の立会いのもと、遺言者が遺言の趣旨を公証人に口授し、公証人がこれを筆記して作成しますが、推定相続人が証人になることはできません」

- 「仮に、Aさんの相続が賃貸アパートの貸付開始から3年以内に発生した場合、当該敷地は小規模宅地等についての相続税の課税価格の計算の特例の対象から除外されます」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | 〇 | 〇 |

分野

科目:F.相続・事業承継細目:3.相続と法律

解説

- ×不適切。遺留分とは、相続人のために残しておくべき最低限度の財産の割合で、民法で以下のように定められています。法定相続分は妻Bさんが1/2、長男Cさん1/4、長女Dさん1/4です。長女Dさんの相続分は1/4なので2億4,000万円のうちの6,000万円になります。遺留分はその1/2となるので3,000万円が長女Dさんの遺留分です。

- 〇適切。公正証書遺言は、証人2人以上の立会いの下、遺言者が遺言の趣旨を公証人に口授し、公証人がこれを筆記して作成する方法ですが、未成年者、推定相続人や受遺者などは証人になることはできません。

- 〇適切。貸付事業用宅地等とは、相続開始の直前において被相続人等の事業(不動産貸付業、駐車場業、自転車駐車場業及び準事業)に使用されていた土地です。

2018年(平成30年)税制改正により、2018年4月1日以降は相続開始前3年以内に貸付事業の用に供された宅地は、一定の場合を除き、貸付事業用宅地等から除外されることになりました。ただし、2018年4月1日以前に貸付事業の用に供していた宅地等についてはこの規定の効果は及びません。

Aさんが貸付事業を開始したのは2024年3月ですから、Aさんの相続が貸付事業を開始してから3年以内に発生した場合、当該敷地は貸付事業用宅地等として小規模宅地等について評価減の特例を受けることはできません。

広告

広告