FP2級 2019年5月 実技(金財:生保)問9

問9

Mさんは、Aさんに対して、<資料2>の終身保険の特徴等について説明した。Mさんが説明した次の記述①~④について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

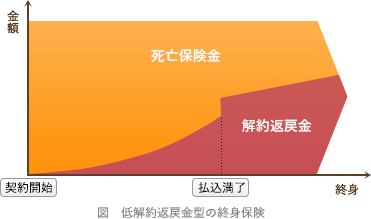

- 「当該終身保険は、保険料払込期間における解約返戻金額が低解約返戻金型ではない通常の終身保険に比べて低く抑えられており、通常の終身保険に比べて割安な保険料が設定されています」

- 「Aさんが勇退する際に、契約者をAさん、死亡保険金受取人をAさんの相続人に名義変更することで、当該保険契約を役員退職金の一部として支給することができます。個人の保険として継続することにより、納税資金の確保や死亡保険金の非課税金額の規定の適用など、相続対策として活用することができます」

- 「X社が高度障害保険金を受け取った場合、法人税法上、当該保険金については非課税所得となりますので、益金に計上する必要はありません」

- 「Aさんが死亡した場合にX社が受け取る死亡保険金は、借入金の返済や運転資金等の事業資金として活用することができます」

| ① | ② | ③ | ④ |

広告

広告

正解

| ① | ② | ③ | ④ |

| 〇 | 〇 | × | 〇 |

分野

科目:B.リスク管理細目:3.生命保険

解説

- 〇適切。低解約返戻金型の終身保険は、保険料払込期間中の解約返戻金額を低くすることで、低解約返戻金型ではない終身保険よりも保険料が低く設定されています。

- 〇適切。法人契約の終身保険を個人名義にすることで退職金の一部とすることができます。死亡保険金受取人を相続人に名義変更し、個人の保険として継続することで、受取人がすぐに活用できることや死亡保険金の非課税枠「500万円×法定相続人の数」があるので相続対策としても有効です。

- ×不適切。法人が受け取る保険金は、保険料積立金として資産計上されている金額との差額を雑収入として益金に計上する必要があります。

- 〇適切。生命保険の死亡保険金は、借入金の返済や運転資金に充当、または従業員給与の確保など用途を問わず活用することができます。

広告

広告