FP2級 2019年9月 実技(金財:生保)問11

問11

Aさんの2026年分の所得税の課税等に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「Aさんが受け取った養老保険の満期保険金は、一時所得の収入金額として総合課税の対象となります」

- 「Aさんの合計所得金額は900万円以下であるため、Aさんは38万円の配偶者控除の適用を受けることができます」

- 「所得税の確定申告書を提出する方法として、確定申告書を税務署に持参または送付して提出する方法のほかに、e-Taxを利用する方法があります」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| 〇 | 〇 | 〇 |

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

- 〇適切。生命保険の満期保険金や解約返戻金は一時所得に該当します。一時所得は総合課税の対象です。

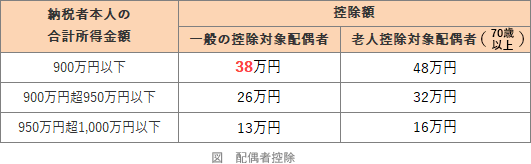

なお、養老保険のうち一時払いかつ契約から5年以内に解約したものは、金融類似商品として保険差益が源泉分離課税の対象となりますが、設例の養老保険は契約日が5年より前なので一時所得として課税されることとなります。 - 〇適切。70歳未満の配偶者に係る配偶者控除の控除額は、納税者本人の合計所得金額が900万円以下のときは38万円、900万円超950万円以下では26万円、950万円超1,000万円以下では13万円と段階的に減少していき、1,000万円を超えると適用対象外になります。Aさんの合計所得金額は以下の2つの合計です。

- 給与所得

- 1,040万円-195万円-15万円※=830万円

※所得金額調整控除(子ども等)の額 - 一時所得

- (500万円+490万円)-(380万円+500万円)-50万円=60万円

60万円×1/2=30万円

- 〇適切。確定申告書の提出は、税務署に持参または郵送で提出する方法と、インターネットで電子的に手続きが行えるe-Taxがあります。還付申請の場合はe-Taxを利用すると還付金振込が早いといわれています。

広告

広告