FP2級 2019年9月 実技(金財:生保)問13

問13

父Cさんの相続に関する以下の文章の空欄①~③に入る最も適切な数値を、下記の〈数値群〉のイ~リのなかから選び、その記号を解答用紙に記入しなさい。

- 『死亡保険金』

「Aさんが受け取る死亡保険金(2,000万円)のうち、相続税の課税価格に算入される金額は(①)万円です」 - 『小規模宅地等についての相続税の課税価格の計算の特例』

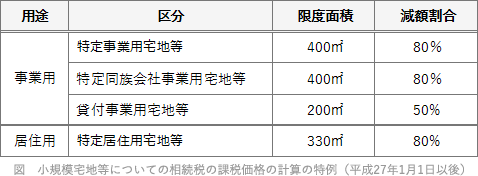

「弟Bさんが自宅(実家)の敷地を相続により取得し、特定居住用宅地等に係る小規模宅地等についての相続税の課税価格の計算の特例の適用を受けた場合、その敷地のうち(②)㎡までを限度面積として、評価額の(③)%相当額を減額した金額を、相続税の課税価格に算入すべき価額とすることができます」

- イ.50

- ロ.75

- ハ.80

- ニ.200

- ホ.330

- ヘ.400

- ト.500

- チ.1,000

- リ.1,500

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| チ | ホ | ハ |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

〔①について〕

死亡保険金の非課税限度額は「500万円×法定相続人の数」で求めます。法定相続人は、Aさん・Bさんの2人になるので「500万円×2人=1,000万円」が非課税限度額になります。相続税の課税価格に算入するのは、死亡保険金額から非課税限度額を控除した金額です。

2,000万円-1,000万円=1,000万円

よって、正解は[チ]の1,000(万円)になります。

〔②、③について〕

小規模宅地等についての相続税の課税価格の計算の特例では、特定居住用宅地等に該当すれば330㎡までを限度に80%が減額されます。

よって、②が[ホ]の330(㎡)、③が[ハ]の80(%)になります。

死亡保険金の非課税限度額は「500万円×法定相続人の数」で求めます。法定相続人は、Aさん・Bさんの2人になるので「500万円×2人=1,000万円」が非課税限度額になります。相続税の課税価格に算入するのは、死亡保険金額から非課税限度額を控除した金額です。

2,000万円-1,000万円=1,000万円

よって、正解は[チ]の1,000(万円)になります。

〔②、③について〕

小規模宅地等についての相続税の課税価格の計算の特例では、特定居住用宅地等に該当すれば330㎡までを限度に80%が減額されます。

よって、②が[ホ]の330(㎡)、③が[ハ]の80(%)になります。

広告

広告