FP2級 2020年1月 実技(金財:個人)問7(改題)

問7

住宅借入金等特別控除(以下、「本控除」という)に関する以下の文章の空欄①~③に入る最も適切な数値を、下記の〈数値群〉のなかから選び、その記号を解答用紙に記入しなさい。

「住宅ローンを利用して新築の自己の居住用住宅を新築し、2026年中に居住した場合、所定の要件を満たせば、居住の用に供した年分以後(①)年間、本控除の適用を受けることができます。住宅借入金等特別控除の額は、原則として『住宅ローンの年末残高×0.7%(控除率)』です。

住宅ローンの年末残高には限度額が設けられていますが、Aさんのように子育て世帯等に該当し、当該住宅が認定長期優良住宅に該当する場合の年末残高の限度額は(②)万円です。なお、本控除の適用を受けるための要件には、『取得した住宅の床面積は50㎡以上であること』『住宅ローンの返済期間が(③)年以上であること』などが挙げられます」

「住宅ローンを利用して新築の自己の居住用住宅を新築し、2026年中に居住した場合、所定の要件を満たせば、居住の用に供した年分以後(①)年間、本控除の適用を受けることができます。住宅借入金等特別控除の額は、原則として『住宅ローンの年末残高×0.7%(控除率)』です。

住宅ローンの年末残高には限度額が設けられていますが、Aさんのように子育て世帯等に該当し、当該住宅が認定長期優良住宅に該当する場合の年末残高の限度額は(②)万円です。なお、本控除の適用を受けるための要件には、『取得した住宅の床面積は50㎡以上であること』『住宅ローンの返済期間が(③)年以上であること』などが挙げられます」

- イ.10

- ロ.12

- ハ.13

- ニ.15

- ホ.16

- ヘ.3,000

- ト.4,000

- チ.5,000

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| ハ | チ | イ |

分野

科目:D.タックスプランニング細目:6.税額控除

解説

〔①について〕

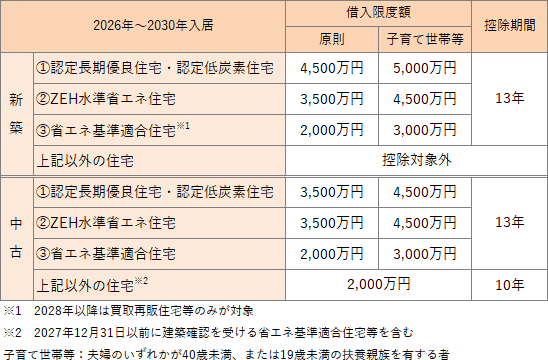

2026年中に住宅を取得して、居住をした場合の控除期間は、原則としては最長13年間、中古の一般住宅に限り最長10年間です。Aさんが取得したのは新築住宅のため、控除期間は13年と判断できます。

よって、正解は[ハ]の13(年間)になります。

〔②について〕

住宅ローン控除の対象となる借入金限度額は、居住開始年や住宅の種類等によって異なります。子育て世帯等が認定長期優良住宅を取得し、2026年に居住を開始した場合の限度額は5,000万円です。

よって、正解は[チ]の5,000(万円)になります。 〔③について〕

〔③について〕

住宅ローン控除を受けるためには、10年以上の分割払いで返済する借入金契約を親族や知人以外との間でしなければなりません。

よって、正解は[イ]の10(年)になります。

2026年中に住宅を取得して、居住をした場合の控除期間は、原則としては最長13年間、中古の一般住宅に限り最長10年間です。Aさんが取得したのは新築住宅のため、控除期間は13年と判断できます。

よって、正解は[ハ]の13(年間)になります。

〔②について〕

住宅ローン控除の対象となる借入金限度額は、居住開始年や住宅の種類等によって異なります。子育て世帯等が認定長期優良住宅を取得し、2026年に居住を開始した場合の限度額は5,000万円です。

よって、正解は[チ]の5,000(万円)になります。

住宅ローン控除を受けるためには、10年以上の分割払いで返済する借入金契約を親族や知人以外との間でしなければなりません。

よって、正解は[イ]の10(年)になります。

広告

広告