FP2級 2020年1月 実技(金財:生保)問11

問11

Aさんおよび母Dさんの2026年分の所得税の課税に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「Aさんが受け取った一時払変額個人年金保険の解約返戻金は、契約から10年以内の解約のため金融類似商品に該当し、源泉分離課税の対象となります」

- 「母Dさんの公的年金の収入金額は70万円であるため、公的年金等に係る雑所得の金額は算出されません」

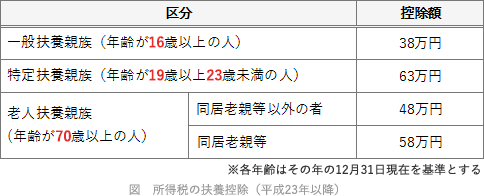

- 「母Dさんは65歳以上であるため、老人扶養親族に該当します。Aさんが適用を受けることができる母Dさんに係る扶養控除の額は58万円となります」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | 〇 | × |

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

- ×不適切。10年ではありません。生命保険の差益が源泉分離課税の対象になるのは、以下の条件をすべて満たす場合です。これに該当する場合、受取金額と払込保険料との差益に対して20.315%が源泉徴収され、課税関係が終了します。

- 一時払いで保険料を支払っている

- 契約期間が5年以下、または契約から5年以内に解約している

- 終身保険ではない(養老保険、確定年金タイプの個人年金保険等)

- 〇適切。公的年金等控除額は65歳未満で60万円、65歳以上で110万円の最低額が確保されています(公的年金収入以外が1,000万円以下の人)。母Dさんは67歳なので年金収入の70万円から110万円が控除され、合計所得金額は0円になります。

- ×不適切。老人扶養親族とは、控除対象扶養親族のうちその年12月31日現在の年齢が70歳以上の人をいいます。母Dさんは67歳なので一般扶養親族に該当し、控除額は38万円です。

広告

広告