FP2級 2020年9月 実技(金財:個人)問13(改題)

問13

「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」(以下、「本特例」という)に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「2024年1月1日から2026年12月31日までの間に住宅取得等資金の贈与を受けた場合、本特例の非課税限度額は省エネ等住宅で最高3,000万円、一般住宅で最高2,000万円となります」

- 「本特例の適用を受けるためには、二男Dさんの贈与を受けた年分の合計所得金額が2,000万円以下であること、取得する住宅用家屋の床面積が40㎡(合計所得金額1,000万円超の受贈者は50㎡)以上240㎡以下であることなど、所定の要件を満たす必要があります」

- 「本特例は、暦年課税の基礎控除または相続時精算課税の特別控除と併用して適用を受けることができます」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | 〇 | 〇 |

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

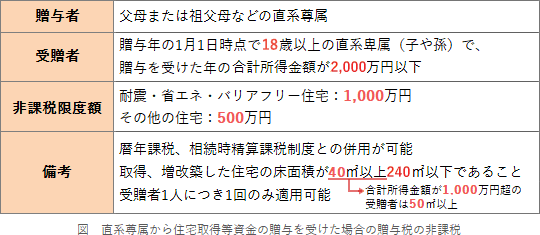

「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」の出題ポイントをまとめたものです。

- ×不適切。住宅取得等資金の贈与の特例を受けた場合、省エネ等住宅であれば最高1,000万円、その他の住宅であれば最高500万円までの贈与が非課税となります。

- 〇適切。本特例の適用を受けるためには、受贈者の合計所得金額が2,000万円以下であること、取得する住宅の床面積が40㎡(合計所得金額1,000万円超の受贈者は50㎡)以上240㎡以下であることなどの要件があります。

- 〇適切。本特例は、基礎控除(110万円)または相続時精算課税制度の特別控除(2,500万円)と併用することが可能です。

広告

広告