FP2級 2022年5月 実技(FP協会:資産設計)問31(改題)

問31

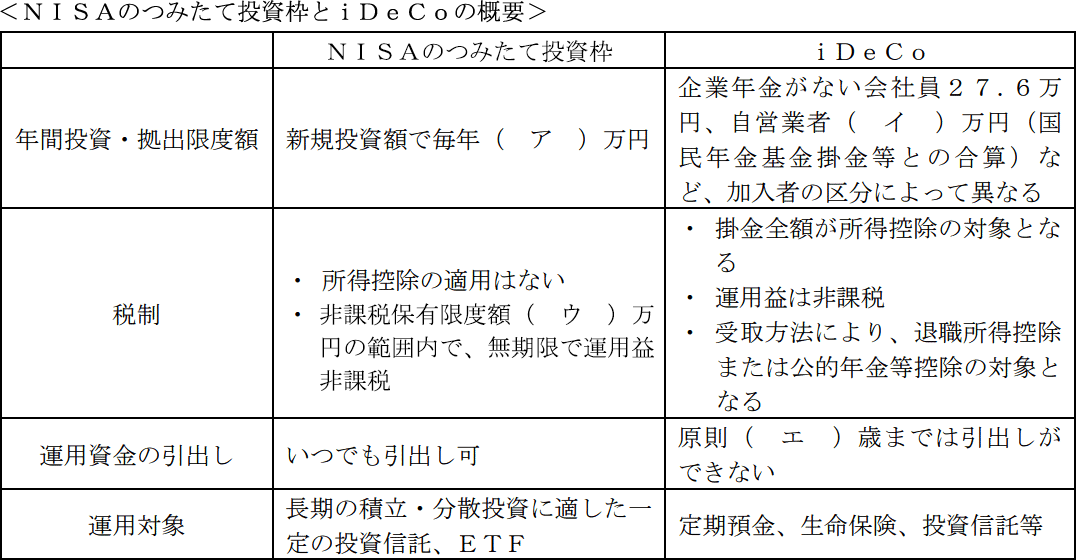

篤志さんは、NISAのつみたて投資枠とiDeCo(個人型確定拠出年金)についてFPの大津さんに質問をした。大津さんがつみたて投資枠とiDeCoの概要を説明する際に使用した下表の空欄(ア)~(エ)に入る適切な数値を語群の中から選び、その番号のみを解答欄に記入しなさい。なお、本問において、特定非課税累積投資契約に係る少額投資非課税制度をNISAといい、NISA口座内に設定される特定累積投資勘定をつみたて投資枠という。

- 1.40

- 2.60

- 3.65

- 4.80

- 5.81.6

- 6.84

- 7.120

- 8.240

- 9.800

- 10.1,200

- 11.1,800

| (ア) | (イ) | (ウ) | (エ) |

広告

広告

正解

| (ア) | (イ) | (ウ) | (エ) |

| 7 | 5 | 11 | 2 |

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

〔(ア)について〕

つみたて投資枠による非課税投資枠は、年間120万円となります。なお、成長投資枠は年間240万円までで、この2つの枠は同一年中に併用することができます。

よって、正解は[7]の120万円になります。

〔(イ)について〕

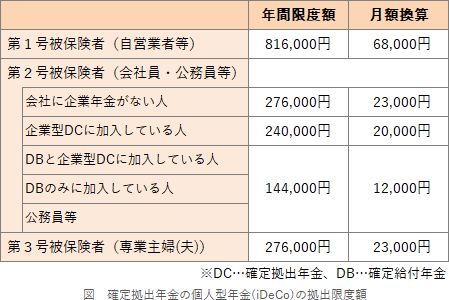

iDeCoの拠出限度額は、個人の属性により異なります。無職の人や自営業者等、国民年金の第1号被保険者の拠出限度額は年額81.6万円となっています。

よって、正解は[5]の81.6万円になります。 〔(ウ)について〕

〔(ウ)について〕

2024年以降のNISA制度では非課税期間が無期限化されたことにより、生涯を通じて非課税で保有することのできる限度額(非課税保有限度額)が設定されています。非課税保有限度額は、成長投資枠とつみたて投資枠の合計で1,800万円まで、そのうち成長投資枠は1,200万円までとなっています。つみたて投資枠単体での上限は1,800万円です。

よって、正解は[11]の1,800万円になります。

〔(エ)について〕

iDeCoは自助努力による老後の資産形成を目的とした制度のため、原則として、60歳になるまでは資産を引き出すことはできません。

よって、正解は[2]の60歳になります。

つみたて投資枠による非課税投資枠は、年間120万円となります。なお、成長投資枠は年間240万円までで、この2つの枠は同一年中に併用することができます。

よって、正解は[7]の120万円になります。

〔(イ)について〕

iDeCoの拠出限度額は、個人の属性により異なります。無職の人や自営業者等、国民年金の第1号被保険者の拠出限度額は年額81.6万円となっています。

よって、正解は[5]の81.6万円になります。

2024年以降のNISA制度では非課税期間が無期限化されたことにより、生涯を通じて非課税で保有することのできる限度額(非課税保有限度額)が設定されています。非課税保有限度額は、成長投資枠とつみたて投資枠の合計で1,800万円まで、そのうち成長投資枠は1,200万円までとなっています。つみたて投資枠単体での上限は1,800万円です。

よって、正解は[11]の1,800万円になります。

〔(エ)について〕

iDeCoは自助努力による老後の資産形成を目的とした制度のため、原則として、60歳になるまでは資産を引き出すことはできません。

よって、正解は[2]の60歳になります。

広告

広告