FP2級 2022年5月 実技(FP協会:資産設計)問37

問37

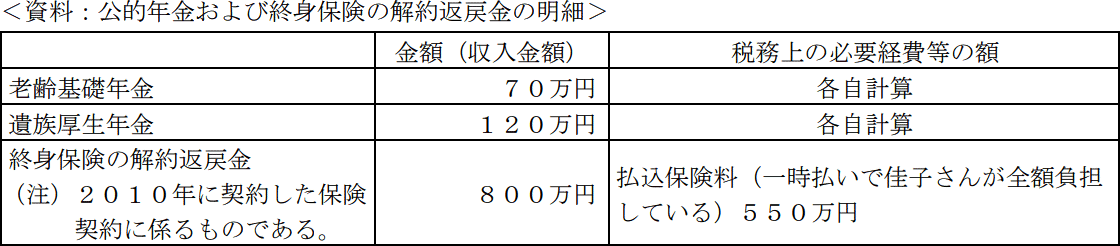

文恵さんの母である佳子さん(75歳)が2025年中に受け取った公的年金および終身保険の解約返戻金の明細は下記<資料>のとおりである。2025年分の所得税の確定申告に際して、佳子さんが申告すべき合計所得金額(所得控除を差し引く前の金額)として、正しいものはどれか。なお、佳子さんには下記以外に申告すべき所得はない。また、前年以前から繰り越された純損失の金額等はないものとする。

- 1,000,000円

- 1,100,000円

- 1,800,000円

- 2,000,000円

広告

広告

正解 1

分野

科目:D.タックスプランニング細目:4.損益通算

解説

[老齢基礎年金]

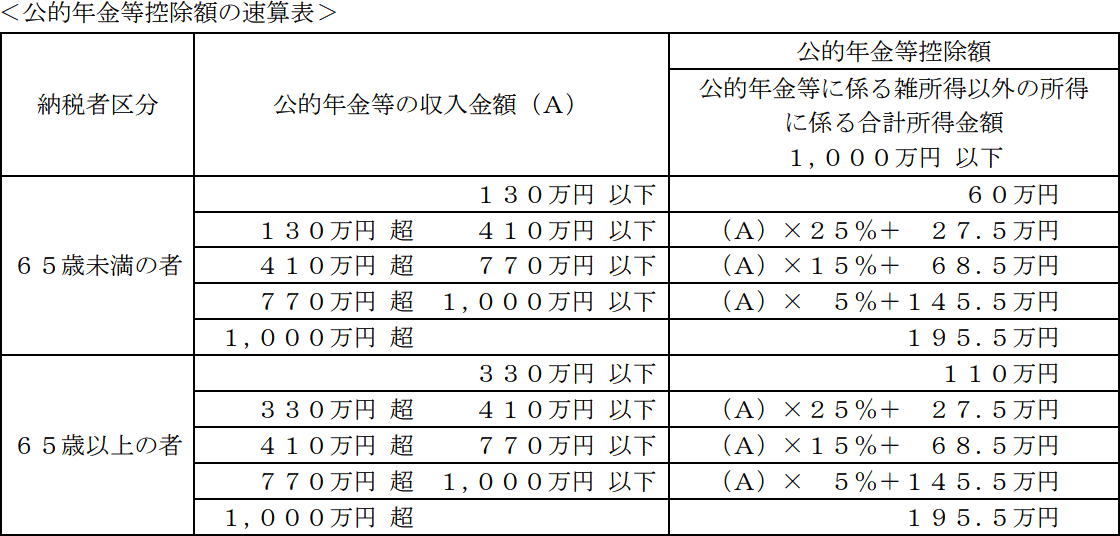

老齢基礎年金は公的年金に係る雑所得となり、所得金額は「公的年金等の収入金額-公的年金等控除額」で算出されます。佳子さんは75歳で老齢基礎年金は70万円のため、<速算表>より公的年金等控除額は110万円になります。

70万円-110万円=▲40万円→0円

[遺族厚生年金]

遺族年金・障害年金は、その性質や社会政策上の観点から非課税所得とされるため、総所得金額には算入しません。

[終身保険の解約返戻金]

解約返戻金および満期保険金による収入は一時所得となり、以下の式で総所得金額に算入する額を計算します。「×1/2」は合計所得金額に算入する際に行うので2分の1後の金額を求めます。 800万円-550万円-50万円=200万円

800万円-550万円-50万円=200万円

200万円×1/2=100万円

合計所得金額に入るのは一時所得の100万円だけです。したがって、正解は[1]の1,000,000円です。

老齢基礎年金は公的年金に係る雑所得となり、所得金額は「公的年金等の収入金額-公的年金等控除額」で算出されます。佳子さんは75歳で老齢基礎年金は70万円のため、<速算表>より公的年金等控除額は110万円になります。

70万円-110万円=▲40万円→0円

[遺族厚生年金]

遺族年金・障害年金は、その性質や社会政策上の観点から非課税所得とされるため、総所得金額には算入しません。

[終身保険の解約返戻金]

解約返戻金および満期保険金による収入は一時所得となり、以下の式で総所得金額に算入する額を計算します。「×1/2」は合計所得金額に算入する際に行うので2分の1後の金額を求めます。

200万円×1/2=100万円

合計所得金額に入るのは一時所得の100万円だけです。したがって、正解は[1]の1,000,000円です。

広告

広告