FP2級 2022年5月 実技(FP協会:資産設計)問38

問38

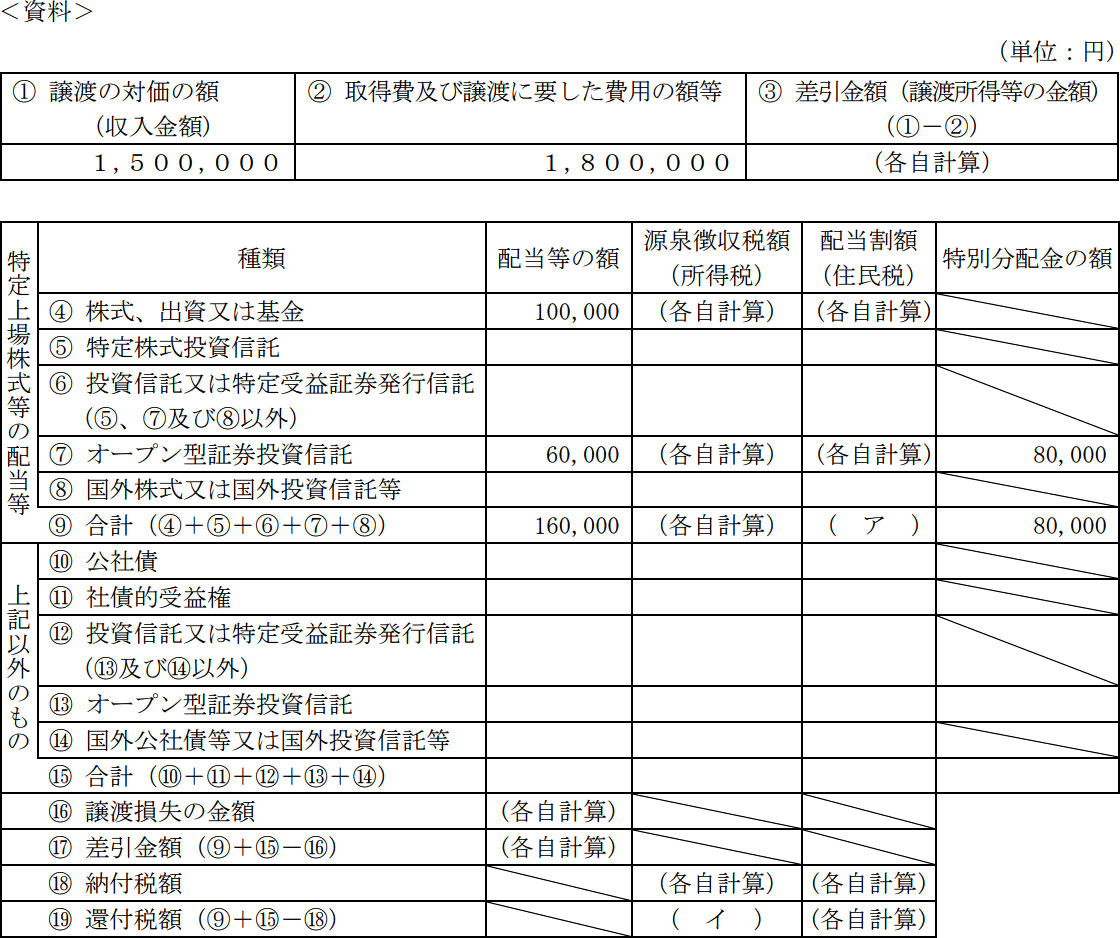

文恵さんが取引をしているSZ証券会社から送付された2025年分の特定口座年間取引報告書(一部)が下記<資料>のとおりである場合、次の記述の空欄(ア)~(ウ)に入る最も適切な語句または数値を語群の中から選び、その番号のみを解答欄に記入しなさい。なお、同じ番号を何度選択してもよいこととする。また、復興特別所得税については考慮しないこと。

- 文恵さんが2025年中に受け取った上場株式等の配当等から源泉徴収された住民税額は(ア)円である。

- この特定口座で生じた譲渡損失とこの特定口座で受け入れた上場株式等の配当等とが損益通算された結果、還付された所得税額は(イ)円である。

- 2026年分に繰り越すことのできる譲渡損失の額は、(ウ)円である。

- 1.ゼロ

- 2.8,000

- 3.12,000

- 4.16,000

- 5.24,000

- 6.32,000

- 7.36,000

- 8.60,000

- 9.140,000

| (ア) | (イ) | (ウ) |

広告

広告

正解

| (ア) | (イ) | (ウ) |

| 2 | 5 | 9 |

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

〔(ア)について〕

上場株式等の配当等や割引債の償還差益に対して、住民税5%が源泉徴収されます。配当等の合計は⑨160,000円なので、住民税の額は、

160,000円×5%=8,000円

よって、正解は[2]の8,000になります。

〔(イ)について〕

上場株式等の配当等や割引債の償還差益に対して、所得税15%が源泉徴収されます。配当等の合計は⑨160,000円なので、所得税の額は、

160,000円×15%=24,000円

本問では、③譲渡所得等の金額が「1,500,000-1,800,000=▲300,000」とマイナスであるため、配当等の額と損益通算して⑰差引金額を求めます。

160,000円-300,000円=▲140,000円

⑰差引金額がマイナスとなるため⑱納付税額は0(ゼロ)となり、源泉徴収された所得税が全額還付されることとなります。⑨より源泉徴収された所得税額は24,000円のため、⑲還付金額は24,000円となります。

よって、正解は[5]の24,000になります。

〔(ウ)について〕

損益通算後に残った譲渡損失は、翌年以降3年間にわたり繰り越すことができます。損益通算後の金額である⑰差引金額は▲140,000円です。

よって、正解は[9]の140,000になります。

上場株式等の配当等や割引債の償還差益に対して、住民税5%が源泉徴収されます。配当等の合計は⑨160,000円なので、住民税の額は、

160,000円×5%=8,000円

よって、正解は[2]の8,000になります。

〔(イ)について〕

上場株式等の配当等や割引債の償還差益に対して、所得税15%が源泉徴収されます。配当等の合計は⑨160,000円なので、所得税の額は、

160,000円×15%=24,000円

本問では、③譲渡所得等の金額が「1,500,000-1,800,000=▲300,000」とマイナスであるため、配当等の額と損益通算して⑰差引金額を求めます。

160,000円-300,000円=▲140,000円

⑰差引金額がマイナスとなるため⑱納付税額は0(ゼロ)となり、源泉徴収された所得税が全額還付されることとなります。⑨より源泉徴収された所得税額は24,000円のため、⑲還付金額は24,000円となります。

よって、正解は[5]の24,000になります。

〔(ウ)について〕

損益通算後に残った譲渡損失は、翌年以降3年間にわたり繰り越すことができます。損益通算後の金額である⑰差引金額は▲140,000円です。

よって、正解は[9]の140,000になります。

広告

広告