FP2級 2022年9月 実技(金財:個人)問6(改題)

問6

Mさんは、Aさんと長男Cさんに対して、少額投資非課税制度(NISA)について説明した。Mさんが説明した次の記述①~③について、適切なものには〇印を、不適切なものには×印を解答用紙に記入しなさい。

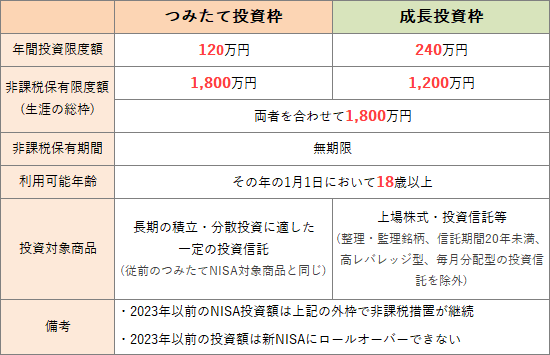

- 「長男Cさんの場合、現時点(2026年9月11日)ではNISA口座を開設することができませんが、2027年以降はNISA口座を開設することができます。上場株式を購入し、長期の積立・分散投資を行う場合、つみたて投資枠の利用がお勧めです」

- 「2027年中にNISA口座を開設する場合、成長投資枠またはつみたて投資枠のいずれかを利用することができます。2027年中に成長投資枠に受け入れることができる金額は240万円、つみたて投資枠に受け入れることができる金額は80万円がそれぞれ上限となります」

- 「NISAの成長投資枠で購入した上場株式の配当金を非課税とするためには、配当金の受取方法として株式数比例配分方式を選択する必要があります。配当金領収書方式や登録配当金受領口座方式を選択しても非課税扱いにはなりません」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | × | 〇 |

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

- ×不適切。つみたて投資枠では上場株式を購入することはできません。つみたて投資枠の対象銘柄は、❶購入時と売却時の手数料がゼロ、❷信託報酬が安い、❸分配金の支払い頻度が1月以下ではない、などの長期積立投資に適した一定の水準を満たす公募株式投資信託(インデックス型・アクティブ型)と上場株式投資信託(ETF)に限定されています。

- ×不適切。80万円ではありません。成長投資枠の非課税投資額は年間240万円、つみたて投資枠の非課税投資額は年間120万円です。また、両者は同一年中に併せて新規投資できるため、2つを合わせると年間360万円の非課税投資が可能です。また、生涯の非課税保有限度額は2つの枠の合計で1,800万円まで、そのうち成長投資枠は1,200万円までとなっています。

- 〇適切。NISAで上場株式の配当金を非課税にするためには、配当金を受け取る方法として「株式数比例配分方式」を選択する必要があります。株式数比例配分方式は、上場株式の配当金やETF、REITの分配金を証券口座で受け取る方法です。

広告

広告