FP2級 2023年1月 実技(金財:生保)問13

問13

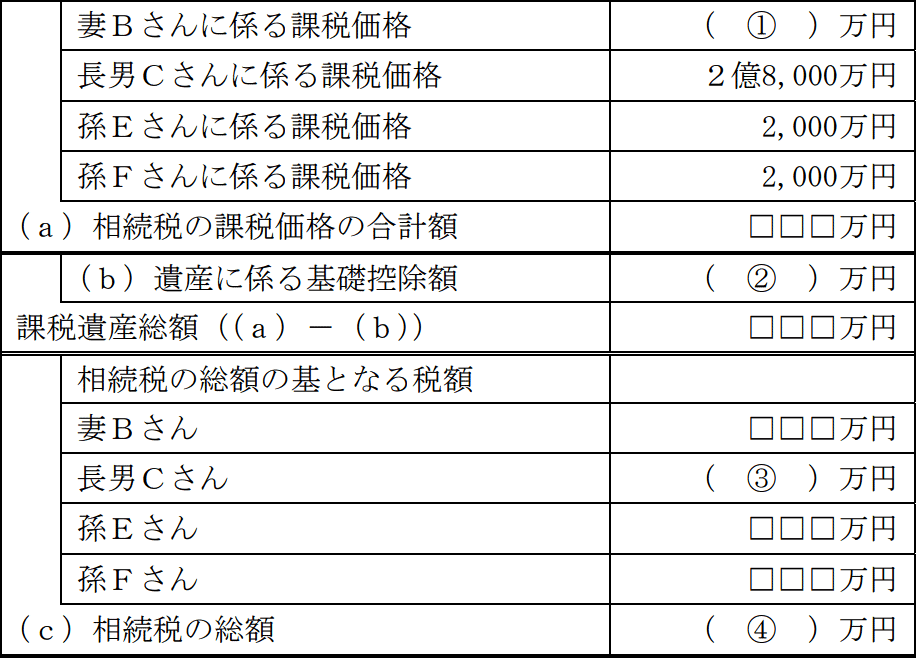

相続人は、《設例》の記載のとおり、Aさんの財産を取得した。Aさんの相続に係る相続税の総額を計算した下記の表の空欄①~④に入る最も適切な数値を、解答用紙に記入しなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

| ①万円 |

| ②万円 |

| ③万円 |

| ④万円 |

広告

広告

正解

| ① 6,000(万円) |

| ② 5,400(万円) |

| ③ 1,745(万円) |

| ④ 7,795(万円) |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

〔①について〕

妻Bさんが取得する相続財産は以下の5つです。

1,000+1,000+1,000+0+3,000=6,000万円

よって、正解は6,000(万円)です。

〔②について〕

遺産に係る基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。

法定相続人は前述のとおり4人なので、「3,000万円+600万円×4人=5,400万円」となります。

よって、正解は5,400(万円)です。

〔③について〕

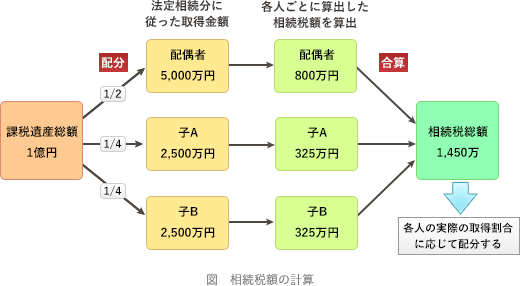

相続税の総額は、課税遺産総額を民法に定める法定相続分に従って取得したものとして、各相続人ごとに相続税額を算出し、それを合算して求めます。 まず課税遺産総額を求める必要があります。課税遺産総額は「相続税の課税価格の合計額-基礎控除額」で計算します。

まず課税遺産総額を求める必要があります。課税遺産総額は「相続税の課税価格の合計額-基礎控除額」で計算します。

よって、正解は1,745(万円)です。

〔④について〕

全員の算出税額を合算した金額が相続税の総額になります。

4,820万円+1,745万円+615万円×2=7,795万円

よって、正解は7,795(万円)です。

妻Bさんが取得する相続財産は以下の5つです。

- 現預金 1,000万円

- 自宅(敷地330㎡) 1,000万円

- 自宅(建物) 1,000万円

- 死亡保険金 2,000万円

- 死亡退職金 5,000万円

- 死亡保険金 2,000万円-2,000万円=0円

- 死亡退職金 5,000万円-2,000万円=3,000万円

1,000+1,000+1,000+0+3,000=6,000万円

よって、正解は6,000(万円)です。

〔②について〕

遺産に係る基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。

法定相続人は前述のとおり4人なので、「3,000万円+600万円×4人=5,400万円」となります。

よって、正解は5,400(万円)です。

〔③について〕

相続税の総額は、課税遺産総額を民法に定める法定相続分に従って取得したものとして、各相続人ごとに相続税額を算出し、それを合算して求めます。

- 相続税の課税価格の合計額

- 6,000万円+2億8,000万円+2,000万円+2,000万円=3億8,000万円

- 課税遺産総額

- 3億8,000万円-5,400万円=3億2,600万円

- 妻B … 1/2

- 長男C … 1/4

- 孫E・孫F … 各 1/8

- 妻B … 3億2,600万円×1/2=1億6,300万円

- 長男C … 3億2,600万円×1/4=8,150万円

- 孫E・孫F … 各 3億2,600万円×1/8=4,075万円

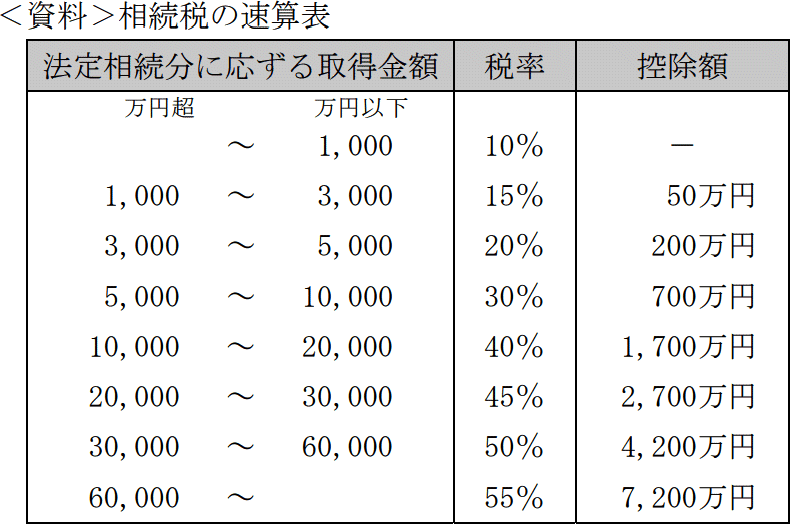

- 妻B … 1億6,300万円×40%-1,700万円=4,820万円

- 長男C … 8,150万円×30%-700万円=1,745万円

- 孫E・孫F … 各 4,075万円×20%-200万円=615万円

よって、正解は1,745(万円)です。

〔④について〕

全員の算出税額を合算した金額が相続税の総額になります。

4,820万円+1,745万円+615万円×2=7,795万円

よって、正解は7,795(万円)です。

広告

広告