FP2級 2023年5月 実技(FP協会:資産設計)問33

問33

義博さんの健康保険料に関する次の(ア)~(エ)の記述について、適切なものには○、不適切なものには×を解答欄に記入しなさい。なお、義博さんは全国健康保険協会管掌健康保険(以下「協会けんぽ」という)の被保険者である。また、健康保険料の計算に当たっては、下記<資料>に基づくこととする。

<資料>

<資料>

[義博さんに関するデータ]

給与:基本給:毎月300,000円

通勤手当:毎月15,000円

賞与:1回につき450,000円(年2回支給される) [健康保険の保険料率]

[健康保険の保険料率]

介護保険第2号被保険者に該当しない場合:10.00%(労使合計)

介護保険第2号被保険者に該当する場合:11.64%(労使合計)

給与:基本給:毎月300,000円

通勤手当:毎月15,000円

賞与:1回につき450,000円(年2回支給される)

介護保険第2号被保険者に該当しない場合:10.00%(労使合計)

介護保険第2号被保険者に該当する場合:11.64%(労使合計)

- 毎月の給与に係る健康保険料のうち、義博さんの負担分は15,000円である。

- 年2回支給される賞与に係る健康保険料については、義博さんの負担分はない。

- 義博さんが負担した健康保険料は、所得税の計算上、全額が社会保険料控除の対象となる。

- 協会けんぽの一般保険料率は都道府県支部単位で設定され、全国一律ではない。

| (ア) | (イ) | (ウ) | (エ) |

広告

広告

正解

| (ア) | (イ) | (ウ) | (エ) |

| × | × | 〇 | 〇 |

分野

科目:A.ライフプランニングと資金計画細目:4.社会保険

解説

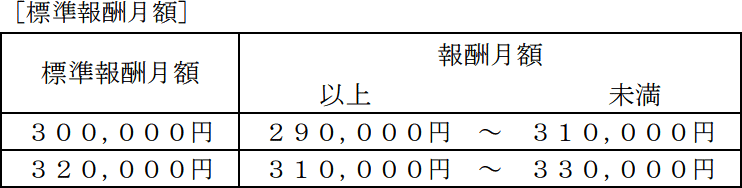

- ×不適切。毎月の給与に係る健康保険料は、被保険者の標準報酬月額に保険料率を乗じて求めます。標準報酬月額の算定基礎となる報酬月額は、通勤手当や住宅手当などを含めた額なので、義博さんの報酬月額は「300,000円+15,000円=315,000円」、<資料>の表より標準報酬月額の区分は320,000円とわかります。

義博さんは35歳であり公的介護保険の被保険者ではないので、使用する保険料率は10.00%です。健康保険料は事業主と被保険者が折半で負担するので、標準報酬月額に10.00%を乗じた額の半分である「320,000円×10.00%×1/2=16,000円」が、義博さんの負担額(給与から天引きされる額)となります。 - ×不適切。健康保険料はボーナスなどの賞与額からも差し引かれます。支給された賞与額(1,000円未満切捨て)に保険料率を乗じた額を、事業主との折半で負担する必要があります。

- 〇適切。被保険者が負担した健康保険料は、全額が社会保険料控除の対象となります。

- 〇適切。協会けんぽの保険料率のうち、一般保険料率はその都道府県で必要な医療費を基準にして決定されるので、都道府県ごとに異なります。医療費が抑えられている都道府県ほど低い保険料率になる仕組みです。

広告

広告