FP2級 2023年5月 実技(FP協会:資産設計)問36(改題)

問36

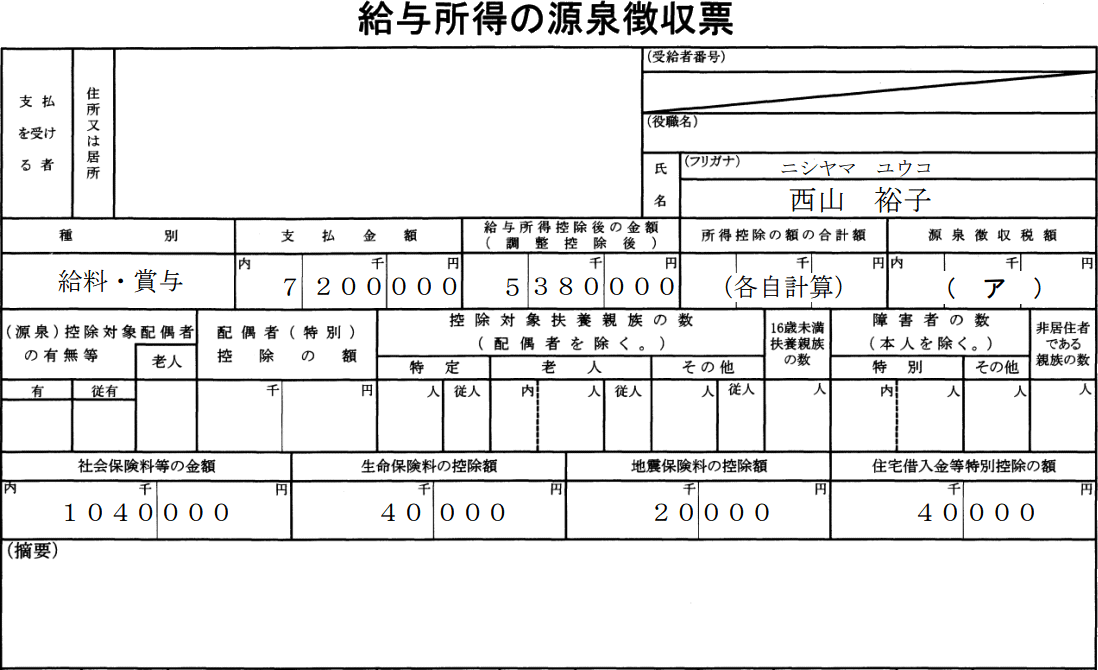

下記<資料>は、裕子さんの2026年分の「給与所得の源泉徴収票(一部省略)」である。空欄(ア)に入る裕子さんの2026年分の所得税額として、正しいものはどれか。なお、裕子さんには、2026年において給与所得以外に申告すべき所得はなく、年末調整の対象となった所得控除以外に適用を受けることのできる所得控除はない。また、復興特別所得税は考慮しないこと。

<資料>

<資料>

- 254,500(円)

- 294,500(円)

- 388,500(円)

- 420,500(円)

広告

広告

正解 1

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

所得税額は「課税総所得金額×税率」の算式で求めます。課税総所得金額は、総合課税の所得の合計から所得控除額を差し引いたものであるため、所得税額は以下の式に値を当てはめて計算することになります。

所得税額=(総所得金額-所得控除額)×税率

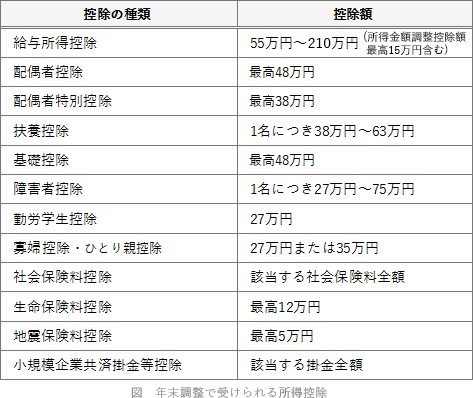

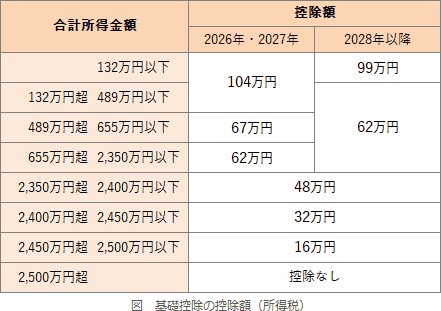

年末調整で適用を受けることができる所得控除の一覧は以下のとおりです。 所得控除としては<資料>に記載の社会保険料控除104万円、生命保険料控除4万円、地震保険料控除2万円に加え、基礎控除の適用を受けることができます。基礎控除額は所得金額により下表のように異なっており、裕子さんのように所得489万円超655万円以下の場合、控除額は67万円です。

所得控除としては<資料>に記載の社会保険料控除104万円、生命保険料控除4万円、地震保険料控除2万円に加え、基礎控除の適用を受けることができます。基礎控除額は所得金額により下表のように異なっており、裕子さんのように所得489万円超655万円以下の場合、控除額は67万円です。 なお、<設例>において西山さんは母と同居していたとなっていますが、「扶養親族の数」の欄に人数の記載がないため扶養控除の適用はありません。

なお、<設例>において西山さんは母と同居していたとなっていますが、「扶養親族の数」の欄に人数の記載がないため扶養控除の適用はありません。

以上より、所得控除の合計額は、

1,040,000+40,000+20,000+670,000=1,770,000円

裕子さんの総所得金額は給与所得控除後の金額である5,380,000円なので、課税総所得金額は、

5,380,000円-1,770,000円=3,610,000円

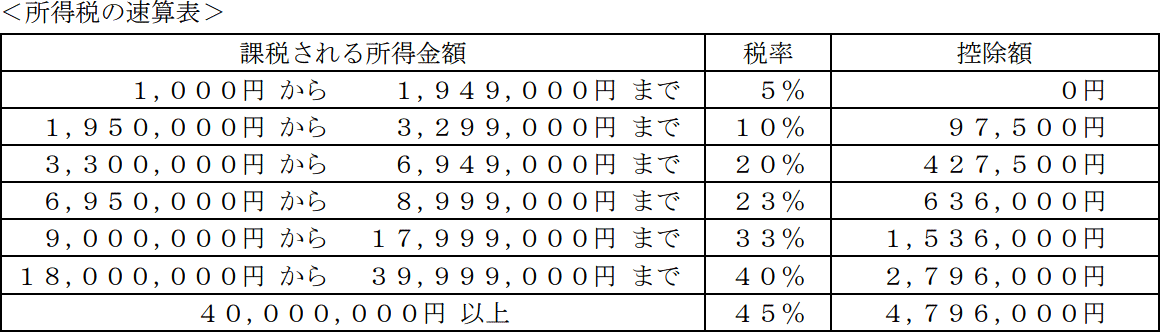

<所得税の速算表>より所得税額は、

3,610,000円×20%-427,500円=294,500円

算出された税額から、税額控除である住宅借入金等特別控除額40,000円を差し引いた額が、裕子さんが納付すべき所得税額となります。

294,500円-40,000円=254,500円

したがって[1]が正解です。

所得税額=(総所得金額-所得控除額)×税率

年末調整で適用を受けることができる所得控除の一覧は以下のとおりです。

以上より、所得控除の合計額は、

1,040,000+40,000+20,000+670,000=1,770,000円

裕子さんの総所得金額は給与所得控除後の金額である5,380,000円なので、課税総所得金額は、

5,380,000円-1,770,000円=3,610,000円

<所得税の速算表>より所得税額は、

3,610,000円×20%-427,500円=294,500円

算出された税額から、税額控除である住宅借入金等特別控除額40,000円を差し引いた額が、裕子さんが納付すべき所得税額となります。

294,500円-40,000円=254,500円

したがって[1]が正解です。

広告

広告