FP2級 2023年5月 実技(FP協会:資産設計)問37

問37

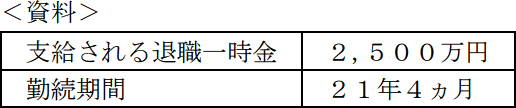

裕子さんは、勤務先の早期退職優遇制度を利用して2026年9月末に退職を予定している。裕子さんの退職に係るデータが下記<資料>のとおりである場合、裕子さんの退職一時金に係る所得税額を計算しなさい。なお、裕子さんは「退職所得の受給に関する申告書」を適正に提出し、勤務先の役員であったことはなく、退職は障害者になったことに基因するものではないものとする。また、解答に当たっては、解答用紙に記載されている単位に従うこととし、所得控除および復興特別所得税については考慮しないこととする。

| 円 |

広告

広告

正解

| 1,158,000(円) |

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

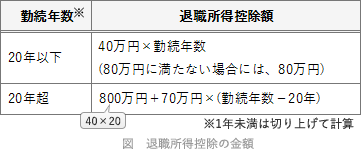

課税の対象となる退職所得金額は以下の式で算出されます。

退職所得=(収入金額-退職所得控除額)×1/2

この式中の退職所得控除額は、勤続年数により以下のとおりに分けられます。 裕子さんの勤続年数は21年4カ月ですので、1年未満を切り上げた22年で計算します。

裕子さんの勤続年数は21年4カ月ですので、1年未満を切り上げた22年で計算します。

800万円+70万円×(22年-20年)=940万円

最初の式に当てはめて退職所得の金額を計算します。

(2,500万円-940万円)×1/2=780万円

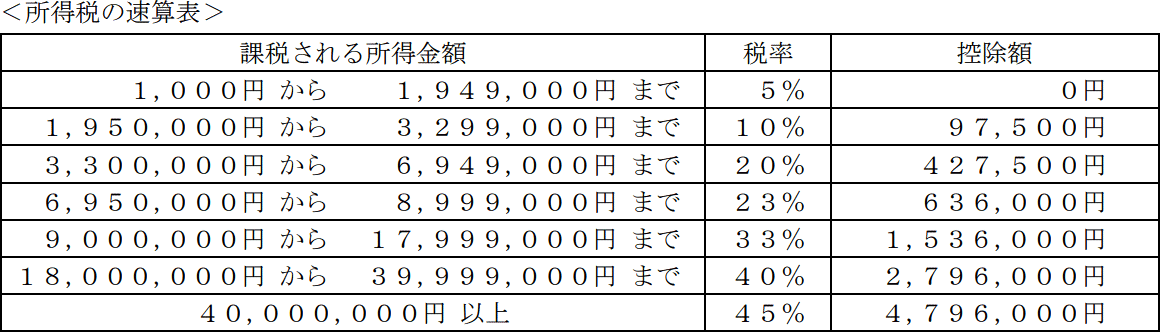

退職所得は分離課税ですので、他の所得の多寡に関係なく個別に所得税額表に当てはめて税額を計算します。780万円だと所得税率23%、控除額636,000円の区分に該当するので、退職一時金に係る所得税額は、

7,800,000円×23%-636,000円=1,158,000円

したがって正解は1,158,000円となります。

なお、本問のように退職に際して勤務先に「退職所得の受給に関する申告書」を提出している場合は、収入金額から適正額の所得税・住民税が源泉徴収され課税関係は終了します。申告書を提出していない場合は、退職収入金額に対して20.42%が源泉徴収され、その後、退職者が確定申告を行い納付および還付の手続きをとることになります。

退職所得=(収入金額-退職所得控除額)×1/2

この式中の退職所得控除額は、勤続年数により以下のとおりに分けられます。

800万円+70万円×(22年-20年)=940万円

最初の式に当てはめて退職所得の金額を計算します。

(2,500万円-940万円)×1/2=780万円

退職所得は分離課税ですので、他の所得の多寡に関係なく個別に所得税額表に当てはめて税額を計算します。780万円だと所得税率23%、控除額636,000円の区分に該当するので、退職一時金に係る所得税額は、

7,800,000円×23%-636,000円=1,158,000円

したがって正解は1,158,000円となります。

なお、本問のように退職に際して勤務先に「退職所得の受給に関する申告書」を提出している場合は、収入金額から適正額の所得税・住民税が源泉徴収され課税関係は終了します。申告書を提出していない場合は、退職収入金額に対して20.42%が源泉徴収され、その後、退職者が確定申告を行い納付および還付の手続きをとることになります。

広告

広告