FP2級 2023年5月 実技(FP協会:資産設計)問38

問38

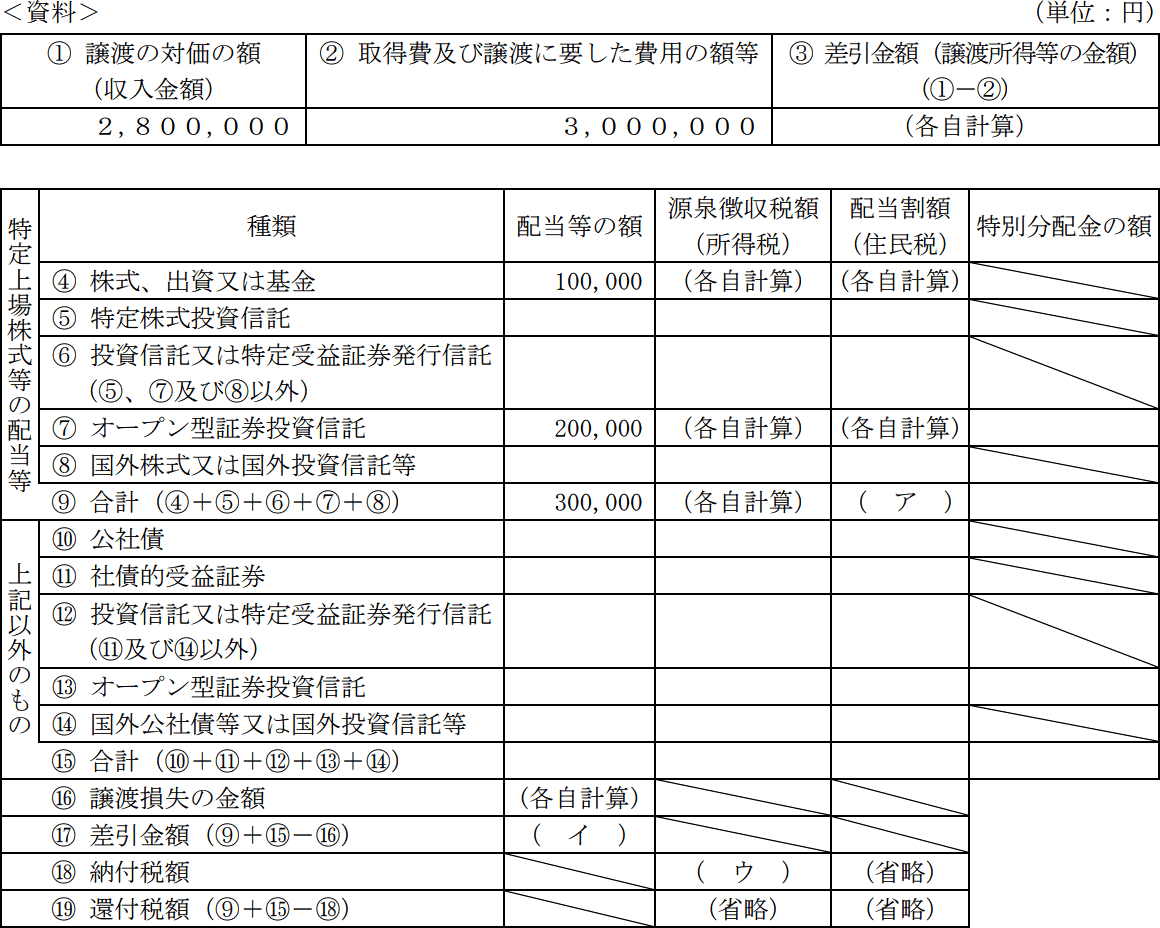

裕子さんが取引をしている国内の証券会社から送付された2025年分の特定口座年間取引報告書(一部)が下記<資料>のとおりである場合、次の記述の空欄(ア)~(ウ)に入る適切な数値を語群の中から選び、その番号のみを解答欄に記入しなさい。なお、同じ番号を何度選択してもよいこととする。また、復興特別所得税については考慮しないこと。

- 1.-100,000

- 2.0(ゼロ)

- 3.5,000

- 4.15,000

- 5.20,000

- 6.30,000

- 7.45,000

- 8.60,000

- 9.100,000

| (ア) | (イ) | (ウ) |

広告

広告

正解

| (ア) | (イ) | (ウ) |

| 4 | 9 | 4 |

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

〔(ア)について〕

上場株式等の配当等や割引債の償還差益に対して、住民税5%が源泉徴収されます。配当等の合計は⑨300,000円なので、住民税の額は、

300,000円×5%=15,000円

よって、正解は[4]の15,000になります。

〔(イ)について〕

⑨配当所得+⑮公社債等の利子所得-⑯譲渡損失で求めます(配当所得と譲渡損失の損益通算)。⑯譲渡損失の金額は「2,800,000-3,000,000=▲200,000」なので、⑰差引金額は「300,000-200,000=100,000」です。

よって、正解は[9]の100,000になります。

〔(ウ)について〕

⑰差引金額に対して、所得税15%が課税されます。よって、所得税の納付税額は、

100,000円×15%=15,000円

よって、正解は[4]の15,000になります。

上場株式等の配当等や割引債の償還差益に対して、住民税5%が源泉徴収されます。配当等の合計は⑨300,000円なので、住民税の額は、

300,000円×5%=15,000円

よって、正解は[4]の15,000になります。

〔(イ)について〕

⑨配当所得+⑮公社債等の利子所得-⑯譲渡損失で求めます(配当所得と譲渡損失の損益通算)。⑯譲渡損失の金額は「2,800,000-3,000,000=▲200,000」なので、⑰差引金額は「300,000-200,000=100,000」です。

よって、正解は[9]の100,000になります。

〔(ウ)について〕

⑰差引金額に対して、所得税15%が課税されます。よって、所得税の納付税額は、

100,000円×15%=15,000円

よって、正解は[4]の15,000になります。

広告

広告