FP2級 2023年9月 実技(金財:生保)問9

問9

Mさんは、Aさんに対して、<資料2>の定期保険について説明した。Mさんが説明した次の記述①~④について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「当該生命保険の単純返戻率(解約返戻金額÷払込保険料累計額)は、保険期間の途中でピークを迎え、その後は低下し、保険期間満了時には0(ゼロ)になります。当該生命保険の解約返戻金は、役員退職金の原資や設備投資等の事業資金として活用することができます」

- 「当該生命保険の場合、保険期間開始日から保険期間の4割に相当する期間を経過する日までは、当期分支払保険料の6割相当額を前払保険料として資産に計上し、残額は損金の額に算入します」

- 「当該生命保険を長男Bさんの勇退時に払済終身保険に変更した場合、契約は継続しているため、経理処理の必要はありません」

- 「保険期間中にX社に緊急の資金需要が発生し、契約者貸付制度を利用する場合、当該制度により借り入れることができる金額は、利用時点での既払込保険料相当額が限度となります」

| ① | ② | ③ | ④ |

広告

広告

正解

| ① | ② | ③ | ④ |

| 〇 | 〇 | × | × |

分野

科目:B.リスク管理細目:3.生命保険

解説

- 〇適切。長期平準定期保険の解約返戻率は、徐々に上昇していき、保険期間の中盤でピークを迎えます。その後保険期間満了時までには徐々に少なくなっていき、保険期間満了時は0(ゼロ)となります。ずっと契約をしていても解約返戻率は徐々に悪くなっていくので、早い時期に解約もしくは変更することが望まれます。その解約返戻金は、役員退職金の原資や設備投資等の事業資金として活用することができます。

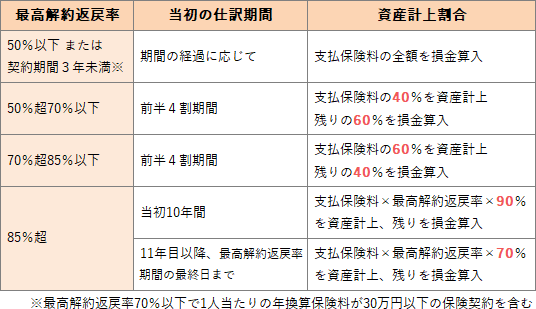

- 〇適切。2019年7月8日以降に契約した保険期間が3年以上の定期保険は、最高解約返戻率に基づき、契約当初の期間の保険料を下表のように経理処理します。設例を見ると最高解約返戻率が83%となっているので「70%超85%以下」に該当し、保険期間の前半4割期間の支払保険料について60%を資産に計上し、残りの40%は損金に算入することになります。

- ×不適切。定期保険から払済終身保険へ変更する場合は、それまで前払保険料として資産計上していた額を取り崩し、解約返戻金相当額を保険料積立金として資産計上します。そして両者の差額を雑収入または雑損失として計上します。

- ×不適切。各保険会社により違いはありますが、契約者貸付制度ではその時点における解約返戻金の70~90%程度まで融資を受けることが可能です。また、法人が契約者貸付金を受け取った際は、借入金として負債に計上します。

広告

広告