FP2級 2024年1月学科試験 問7

問7

公的年金等に係る税金に関する次の記述のうち、最も不適切なものはどれか。

- 遺族基礎年金および遺族厚生年金は、所得税の課税対象とならない。

- 確定拠出年金の老齢給付金は、年金として受給する場合、雑所得として所得税の課税対象となる。

- 老齢基礎年金および老齢厚生年金の受給者が死亡した場合、その者に支給されるべき年金給付のうち、まだ支給されていなかったもの(未支給年金)は、当該年金を受け取った遺族の一時所得として所得税の課税対象となる。

- 老齢基礎年金を受給権発生日から数年後に請求し、遡及してまとめて年金が支払われた場合、所得税額の計算上、その全額が、支払われた年分において収入すべき金額となる。

広告

広告

正解 4

問題難易度

肢115.8%

肢212.6%

肢330.9%

肢440.7%

肢212.6%

肢330.9%

肢440.7%

分野

科目:A.ライフプランニングと資金計画細目:7.年金と税金

解説

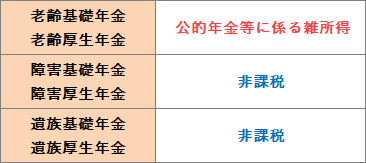

- 適切。公的年金、健康保険、雇用保険、労災保険といった社会保険から受ける給付は、原則として、老齢年金を除いて課税対象となりません。よって、公的年金制度からの給付である障害基礎年金・遺族基礎年金も非課税です。老齢年金だけが例外的に所得税の課税対象となっているのは、退職金に近い性格を有する給付だからです。

障害基礎年金および遺族基礎年金は、所得税の課税対象とならない。(2023.9-8-1)遺族基礎年金および遺族厚生年金は、所得税の課税対象とならない。(2023.5-7-1)障害基礎年金および障害厚生年金は、所得税の非課税所得となる。(2022.9-8-2)

障害基礎年金および遺族基礎年金は、所得税の課税対象とならない。(2023.9-8-1)遺族基礎年金および遺族厚生年金は、所得税の課税対象とならない。(2023.5-7-1)障害基礎年金および障害厚生年金は、所得税の非課税所得となる。(2022.9-8-2) - 適切。確定拠出年金の老齢給付金は、一時金として受け取る場合は退職所得として、年金形式で受け取る場合は公的年金等に係る雑所得として課税されます。それぞれ退職所得控除、公的年金等控除が使えるので有利に受け取ることができます。確定拠出年金の老齢給付金は、その全部について、一時金として受給する場合は一時所得として、年金として受給する場合は雑所得として所得税の課税対象となる。(2023.5-7-3)

- 適切。年金の受給権者が死亡した時点でまだ受け取っていない年金や、死亡後に支給期が到来する年金は、「未支給年金」として生計を同じくしていた一定の親族が受け取ることができます。未支給年金は、遺族が自己の名で請求するため、受け取った未支給年金は、請求者の一時所得として所得税の課税対象になります。老齢基礎年金および老齢厚生年金の受給者が死亡し、その者に支給されるべき年金給付のうち、まだ支給されていなかったもの(未支給年金)は、当該年金を受け取った遺族の一時所得として所得税の課税対象となる。(2025.5-8-4)老齢基礎年金および老齢厚生年金の受給者が死亡した場合において、その者に支給されるべき年金給付のうち、まだ支給されていなかったもの(未支給年金)は、当該年金を受け取った遺族の一時所得として所得税の課税対象となる。(2023.5-7-4)老齢基礎年金および老齢厚生年金の受給者が死亡した場合において、その者に支給されるべき年金給付のうち、まだ支給されていなかったもの(未支給年金)は、当該年金を受け取った遺族の一時所得として所得税の課税対象となる。(2022.9-8-3)

- [不適切]。公的年金等の収入すべき時期は、法令等によって定められた支給日とされています。このため、複数年分の年金をさかのぼって一括して受け取った場合、実際に受け取った年ではなく、それぞれ本来支給されるはずだった日の属する年分の収入金額として取り扱います。

広告

広告