FP2級 2024年1月 実技(金財:個人)問8

問8

Aさんの2026年分の所得金額について、次の①、②を求め、解答用紙に記入しなさい(計算過程の記載は不要)。なお、〈答〉は万円単位とすること。

- 雑所得の金額

- 総所得金額

| ①万円 |

| ②万円 |

広告

広告

正解

| ① 30(万円) |

| ② 735(万円) |

分野

科目:D.タックスプランニング細目:4.損益通算

解説

〔①について〕

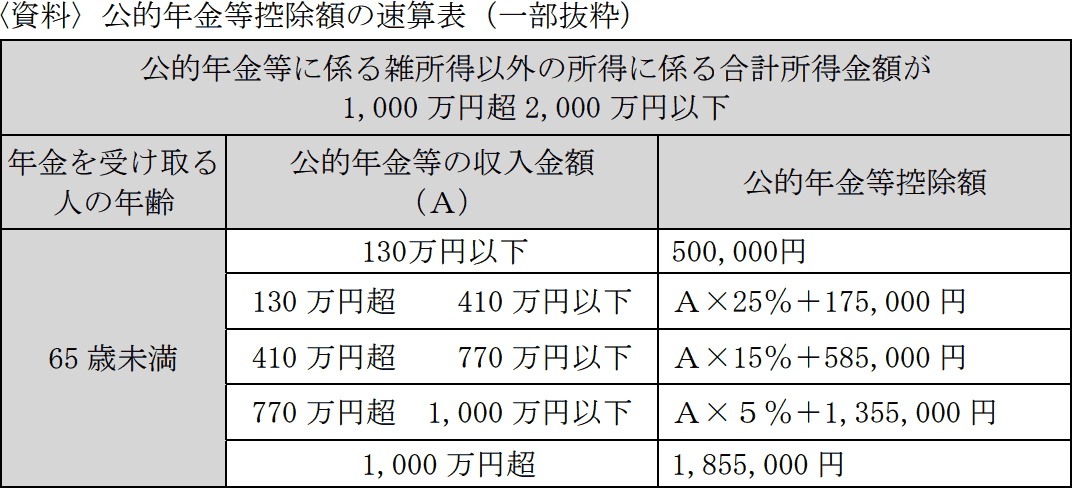

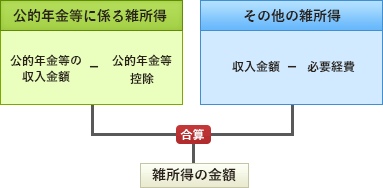

公的年金、個人年金保険の年金、副業収入などが雑所得に該当します。Aさんの収入のうち、以下2つが雑所得です。 確定拠出年金の老齢給付の年金額からは公的年金等控除を引くことができます。Aさんについての公的年金等控除額は最低でも50万円なので、公的年金等に係る雑所得は0円となります。その他の雑所得は、個人年金保険契約の年金収入から必要経費を差し引いた「90万円-60万円=30万円」となります。

確定拠出年金の老齢給付の年金額からは公的年金等控除を引くことができます。Aさんについての公的年金等控除額は最低でも50万円なので、公的年金等に係る雑所得は0円となります。その他の雑所得は、個人年金保険契約の年金収入から必要経費を差し引いた「90万円-60万円=30万円」となります。

以上より、総所得金額に算入される雑所得の金額は、

0円+30万円=30万円

よって、正解は30(万円)です。

〔②について〕

Aさんには4種類の収入がありますが、上場株式の譲渡損失の金額と退職所得の金額は分離課税なので、総所得金額への算入はしません。このため、給与所得の金額705万円と①の雑所得の金額30万円の合計が総所得金額となります。

705万円+30万円=735万円

よって、正解は735(万円)です。

公的年金、個人年金保険の年金、副業収入などが雑所得に該当します。Aさんの収入のうち、以下2つが雑所得です。

- 確定拠出年金の老齢給付の年金額 6万円

- 個人年金保険契約に基づく年金収入 90万円(必要経費は60万円)

以上より、総所得金額に算入される雑所得の金額は、

0円+30万円=30万円

よって、正解は30(万円)です。

〔②について〕

Aさんには4種類の収入がありますが、上場株式の譲渡損失の金額と退職所得の金額は分離課税なので、総所得金額への算入はしません。このため、給与所得の金額705万円と①の雑所得の金額30万円の合計が総所得金額となります。

705万円+30万円=735万円

よって、正解は735(万円)です。

広告

広告