FP2級 2025年1月 実技(FP協会:資産設計)問30

問30

直樹さんの弟の達也さんは、住宅の取得を検討しており、固定資産税および不動産取得税について、FPで税理士でもある宮本さんに質問をした。固定資産税および不動産取得税に関する次の記述の空欄(ア)~(ウ)にあてはまる適切な語句を語群の中から選び、その番号のみを解答欄に記入しなさい。

- 固定資産税が軽減される特例の適用を受ける場合、一定の要件を満たす住宅が建っている住宅用地(小規模住宅用地)について、1戸当たり200㎡までの部分の固定資産税の課税標準が、固定資産税評価額の(ア)になる。

- 不動産取得税について、一定の条件を満たした新築住宅(認定長期優良住宅ではない)を取得した場合、課税標準から1戸当たり(イ)を控除することができる。また、不動産取得税は、売買だけでなく(ウ)により不動産を取得した場合等にも課税される。

- 1.2分の1

- 2.3分の1

- 3.6分の1

- 4.1,000万円

- 5.1,200万円

- 6.1,500万円

- 7.贈与

- 8.相続

- 9.法人の合併

| (ア) | (イ) | (ウ) |

広告

広告

正解

| (ア) | (イ) | (ウ) |

| 3 | 5 | 7 |

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

〔(ア)について〕

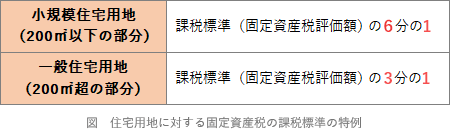

住宅用地には固定資産税の軽減措置があり、住宅1戸当たり200㎡以下の部分(小規模住宅用地)は課税標準が本来の6分の1となります。それ以外の住宅用地は3分の1です。

よって、正解は[3]の6分の1になります。 〔(イ)について〕

〔(イ)について〕

床面積が原則として40㎡以上240㎡以下など一定の要件を満たす新築住宅を取得した場合、不動産取得税の課税標準から最大1,200万円(認定長期優良住宅は1,300万円)を控除することができます。

よって、正解は[5]の1,200万円になります。

〔(ウ)について〕

不動産取得税は、売買のほか、贈与、新築、交換等により不動産を取得した場合に課税されます。相続や法人の合併などの一般承継、共有物の分割など、その取得が形式的な移転である場合には不動産取得税は課されません。

よって、正解は[7]の贈与になります。

住宅用地には固定資産税の軽減措置があり、住宅1戸当たり200㎡以下の部分(小規模住宅用地)は課税標準が本来の6分の1となります。それ以外の住宅用地は3分の1です。

よって、正解は[3]の6分の1になります。

床面積が原則として40㎡以上240㎡以下など一定の要件を満たす新築住宅を取得した場合、不動産取得税の課税標準から最大1,200万円(認定長期優良住宅は1,300万円)を控除することができます。

よって、正解は[5]の1,200万円になります。

〔(ウ)について〕

不動産取得税は、売買のほか、贈与、新築、交換等により不動産を取得した場合に課税されます。相続や法人の合併などの一般承継、共有物の分割など、その取得が形式的な移転である場合には不動産取得税は課されません。

よって、正解は[7]の贈与になります。

広告

広告