FP2級 2025年5月 実技(金財:個人)問13

問13

《設例》の〈X社の概要〉に基づき、X社株式の1株当たりの「類似業種比準価額」と「類似業種比準方式と純資産価額方式の併用方式による相続税評価額」を求める下記の〈計算式〉の空欄①~③に入る最も適切な数値を答えなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

〈計算式〉

〈計算式〉

- 類似業種比準価額

600円×8.6円7.6円+50円33円+480円426円3×(①)×(②)50円=□□□円 - 類似業種比準方式と純資産価額方式の併用方式による相続税評価額

□□□円×(③)+7,000円×(1-(③))=□□□円

| ① |

| ②円 |

| ③ |

広告

広告

正解

| ① 0.6 |

| ② 500(円) |

| ③ 0.60 |

分野

科目:F.相続・事業承継細目:5.相続財産の評価(不動産以外)

解説

〔①について〕

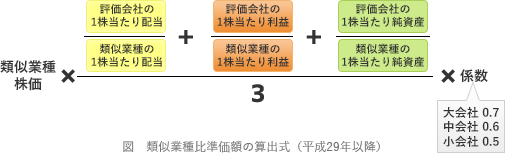

類似業種比準方式は、事業内容が類似する上場企業の業種の株価をもとに、1株当たりの配当金額、年利益金額、純資産価額の3要素を比較し評価額を算出します。 式の最後の係数は「斟酌率(しんしゃくりつ)」と呼ばれ、会社の規模に応じて上場企業との差を調整する意味をもちます。評価対象が大会社の場合は0.7、中会社は0.6、小会社は0.5となります。X社は「中会社の小」であるため、斟酌率は0.6を使います。

式の最後の係数は「斟酌率(しんしゃくりつ)」と呼ばれ、会社の規模に応じて上場企業との差を調整する意味をもちます。評価対象が大会社の場合は0.7、中会社は0.6、小会社は0.5となります。X社は「中会社の小」であるため、斟酌率は0.6を使います。

よって、正解は0.6になります。

〔②について〕

類似業種比準方式では、異なる株式を同じ基準で評価するため、株価、配当、利益、簿価純資産額すべて1株50円とした場合の価額に揃えています。最終的には実際の1株の金額に還元するため、"1株当たりの資本金等の額の50円に対する倍数"を乗じます。そのため、分子には「1株当たりの資本金等の額」が当てはまります。

資本金の額は1,000万円、発行済株式総数2万株なので、1株当たり資本金等の額は、

1,000万円÷2万株=500円

よって、正解は500(円)になります。

〔③について〕

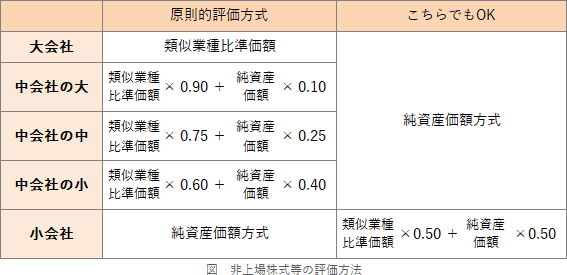

中会社の非上場株式を同族株主が取得した場合、その株式は類似業種比準方式と純資産価額方式との併用方式で評価するのが原則です。具体的には「類似業種比準価額×L+純資産価額×(1-L)」の算式を使います。両方式の価額の組入れ割合Lは、会社規模によって異なり、中会社の大は0.90、中会社の中は0.75、中会社の小は0.60とされています。X社は「中会社の小」であるため、Lは0.60です(0.6でも可)。

よって、正解は0.60になります。

類似業種比準方式は、事業内容が類似する上場企業の業種の株価をもとに、1株当たりの配当金額、年利益金額、純資産価額の3要素を比較し評価額を算出します。

よって、正解は0.6になります。

〔②について〕

類似業種比準方式では、異なる株式を同じ基準で評価するため、株価、配当、利益、簿価純資産額すべて1株50円とした場合の価額に揃えています。最終的には実際の1株の金額に還元するため、"1株当たりの資本金等の額の50円に対する倍数"を乗じます。そのため、分子には「1株当たりの資本金等の額」が当てはまります。

資本金の額は1,000万円、発行済株式総数2万株なので、1株当たり資本金等の額は、

1,000万円÷2万株=500円

よって、正解は500(円)になります。

〔③について〕

中会社の非上場株式を同族株主が取得した場合、その株式は類似業種比準方式と純資産価額方式との併用方式で評価するのが原則です。具体的には「類似業種比準価額×L+純資産価額×(1-L)」の算式を使います。両方式の価額の組入れ割合Lは、会社規模によって異なり、中会社の大は0.90、中会社の中は0.75、中会社の小は0.60とされています。X社は「中会社の小」であるため、Lは0.60です(0.6でも可)。

よって、正解は0.60になります。

広告

広告