不動産の取得・保有に係る税金(全36問中1問目)

No.1

不動産の取得に係る税金に関する次の記述のうち、最も適切なものはどれか。2024年9月試験 問47

- 不動産取得税の課税標準は、不動産を取得した時における不動産の価格とされており、売買によって不動産を取得した場合は、原則として、その取引価格とされる。

- 贈与により取得した不動産について相続時精算課税制度の適用を受けた場合、相続により取得したものとみなし、不動産取得税は課されない。

- 個人が相続により取得した土地について所有権移転登記をする場合、その土地の固定資産税評価額が500万円以下であれば、登録免許税は課されない。

- 所有権移転登記に係る登録免許税の税率は、登記原因が贈与による場合と相続による場合とでは異なる。

広告

正解 4

問題難易度

肢19.1%

肢226.1%

肢39.8%

肢455.0%

肢226.1%

肢39.8%

肢455.0%

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

- 不適切。不動産取得税の課税標準は、不動産を取得した時における「不動産の価格」です。この不動産の価格は通常は固定資産税評価額であり、実際に売買したときの取引価格ではありません。

- 不適切。相続時精算課税制度の適用を受けて贈与を受けたとしても、相続による取得にはなりません。贈与による取得なので不動産取得税の課税対象となります。

- 不適切。500万円ではありません。2025年3月31日までに、個人が相続により取得した土地について所有権移転登記をする場合、課税標準となる固定資産税評価額が100万円以下であれば、登録免許税は課されません。

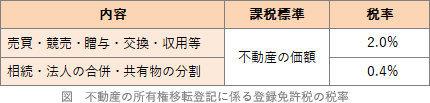

- [適切]。不動産の所有権移転登記に係る登録免許税の税率は、相続・法人の合併・共有物の分割など形式的な所有権移転の場合は0.4%(1,000分の4)、それ以外の売買・交換・贈与などによる場合は2%(1,000分の20)です。贈与と相続では税率が異なります。

所有権移転登記に係る登録免許税の税率は、登記原因が相続による場合の方が贈与による場合に比べて高くなる。(2022.5-47-3)所有権移転登記に係る登録免許税の税率は、登記原因が贈与による場合と相続による場合では異なる。(2021.5-47-3)不動産の所有権移転登記をする際の登録免許税の税率は、登記原因が相続による場合の方が贈与による場合に比べて高くなる。(2021.1-48-4)所有権移転登記に係る登録免許税の税率は、登記原因が贈与による場合の方が相続による場合に比べて高くなる。(2020.1-47-2)所有権移転登記に係る登録免許税の税率は、登記原因が贈与による場合と相続による場合では異なる。(2019.5-47-4)

所有権移転登記に係る登録免許税の税率は、登記原因が相続による場合の方が贈与による場合に比べて高くなる。(2022.5-47-3)所有権移転登記に係る登録免許税の税率は、登記原因が贈与による場合と相続による場合では異なる。(2021.5-47-3)不動産の所有権移転登記をする際の登録免許税の税率は、登記原因が相続による場合の方が贈与による場合に比べて高くなる。(2021.1-48-4)所有権移転登記に係る登録免許税の税率は、登記原因が贈与による場合の方が相続による場合に比べて高くなる。(2020.1-47-2)所有権移転登記に係る登録免許税の税率は、登記原因が贈与による場合と相続による場合では異なる。(2019.5-47-4)

広告