相続財産の評価(不動産以外)(全17問中4問目)

No.4

相続税における上場株式および取引相場のない株式の評価に関する次の記述のうち、最も適切なものはどれか。2022年5月試験 問58

- 上場株式の価額は、その株式が上場されている金融商品取引所の公表する課税時期の最終価格と、その課税時期の属する月以前3ヵ月間の毎日の最終価格の各月ごとの平均額のうちいずれか高い価額によって評価する。

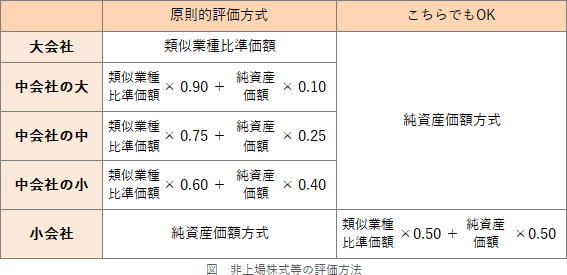

- 会社規模が小会社である会社の株式の価額は、純資産価額方式、または類似業種比準方式と純資産価額方式の併用方式のいずれかによって評価する。

- 類似業種比準価額を計算する場合の類似業種の株価は、課税時期の属する月以前3ヵ月間の各月の類似業種の株価のうち最も低いもの、または課税時期の属する月以前3年間の類似業種の平均株価のいずれかを選択する。

- 配当還元方式による株式の価額は、その株式の1株当たりの年配当金額を5%の割合で還元した元本の金額によって評価する。

広告

正解 2

問題難易度

肢110.3%

肢237.0%

肢334.8%

肢417.9%

肢237.0%

肢334.8%

肢417.9%

分野

科目:F.相続・事業承継細目:5.相続財産の評価(不動産以外)

解説

- 不適切。相続により取得した上場株式の相続税評価額は、以下の4つの価格のうち最も低い価額を基準に計算します。

- 課税時期の最終価格

- 課税時期の属する月の毎日の最終価格の平均

- 課税時期の月の前月の毎日の最終価格の平均

- 課税時期の月の前々月の毎日の最終価格の平均

本肢は、「いずれか高い価額」によって評価するとしているため不適切です。

- [適切]。小会社の原則的評価方式は、純資産価額方式ですが、類似業種比準方式と純資産価額方式の併用を選択することもできます。

会社規模が小会社である会社の株式の価額は、純資産価額方式によって評価し、類似業種比準方式と純資産価額方式の併用方式によって評価することはできない。(2022.9-56-1)会社規模が小会社である会社の株式の原則的評価方式は、純資産価額方式であるが、納税義務者の選択により、類似業種比準方式と純資産価額方式の併用方式で評価することもできる。(2019.1-58-2)

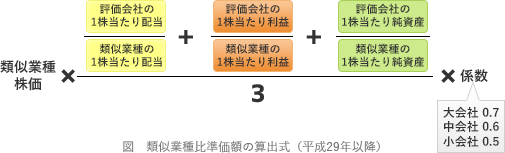

会社規模が小会社である会社の株式の価額は、純資産価額方式によって評価し、類似業種比準方式と純資産価額方式の併用方式によって評価することはできない。(2022.9-56-1)会社規模が小会社である会社の株式の原則的評価方式は、純資産価額方式であるが、納税義務者の選択により、類似業種比準方式と純資産価額方式の併用方式で評価することもできる。(2019.1-58-2) - 不適切。類似業種比準方式とは、評価会社と事業内容が類似する上場株式の株価をもとに、配当、利益、純資産を比較して評価額を求める方式です。算定の基礎となる類似業種株価は、国税庁ホームページに公開されている「類似業種比準価額計算上の業種目及び業種目別株価等」に記載の類似業種の株価のうち、①評価する月、②評価する前月、③評価する前々月、④前年、⑤過去2年間、5つの平均株価から最も低い金額を使用して計算できます。「以前3年間の平均株価」は使用できないため、本肢は誤りです。

類似業種比準価額を計算する場合の類似業種の株価は、課税時期の属する月以前3ヵ月間の各月の類似業種の株価のうち最も低いものとするが、納税義務者の選択により、課税時期の属する月以前3年間の類似業種の平均株価によることもできる。(2019.1-58-3)

類似業種比準価額を計算する場合の類似業種の株価は、課税時期の属する月以前3ヵ月間の各月の類似業種の株価のうち最も低いものとするが、納税義務者の選択により、課税時期の属する月以前3年間の類似業種の平均株価によることもできる。(2019.1-58-3) - 不適切。配当還元方式は、評価対象株式における直前2期の年間配当金の平均額を、一定の利率(10%)で還元して元本の価額を評価する方法です。配当還元方式では、株式の1株当たりの年配当金額を5%の割合で還元して元本である株式の価額を評価する。(2024.1-57-4)配当還元方式による株式の価額は、その株式の1株当たりの年配当金額を5%で還元した元本の金額によって評価する。(2019.1-58-1)配当還元方式による株式の価額は、その株式の1株当たりの年配当金額を5%で還元した元本の金額で評価する。(2017.9-56-4)

広告