FP2級 2019年1月学科試験 問58

問58

相続税における取引相場のない株式の評価に関する次の記述のうち、最も適切なものはどれか。

- 配当還元方式による株式の価額は、その株式の1株当たりの年配当金額を5%で還元した元本の金額によって評価する。

- 会社規模が小会社である会社の株式の原則的評価方式は、純資産価額方式であるが、納税義務者の選択により、類似業種比準方式と純資産価額方式の併用方式で評価することもできる。

- 類似業種比準価額を計算する場合の類似業種の株価は、課税時期の属する月以前3ヵ月間の各月の類似業種の株価のうち最も低いものとするが、納税義務者の選択により、課税時期の属する月以前3年間の類似業種の平均株価によることもできる。

- 純資産価額を計算する場合の「評価差額に対する法人税額等に相当する金額」の計算上、法人税等の割合は、40%となっている。

広告

広告

正解 2

問題難易度

肢116.1%

肢246.7%

肢323.0%

肢414.2%

肢246.7%

肢323.0%

肢414.2%

分野

科目:F.相続・事業承継細目:5.相続財産の評価(不動産以外)

解説

- 不適切。5%ではありません。配当還元方式は、評価対象株式に係る直前2期の年間配当金の平均額を、10%で還元した元本の価額で株式を評価する方法です。例えば、1株当たり年配当金額が20円なら「20円÷10%=200円」というように算定されます。配当還元方式による株式の価額は、その株式の1株当たりの年配当金額を5%で還元した元本の金額によって評価する。(2025.1-56-1)配当還元方式では、株式の1株当たりの年配当金額を5%の割合で還元して元本である株式の価額を評価する。(2024.1-57-4)配当還元方式による株式の価額は、その株式の1株当たりの年配当金額を5%の割合で還元した元本の金額によって評価する。(2022.5-58-4)配当還元方式による株式の価額は、その株式の1株当たりの年配当金額を5%で還元した元本の金額で評価する。(2017.9-56-4)

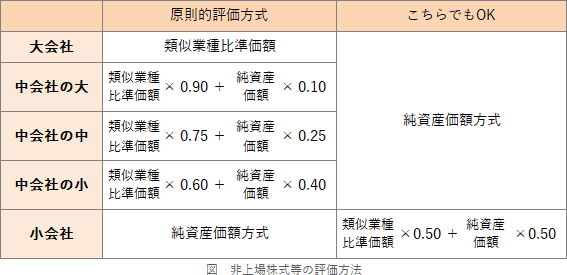

- [適切]。小会社の原則的評価方式は、原則として純資産価額方式ですが、類似業種比準方式と純資産価額方式の併用を選択することもできます。

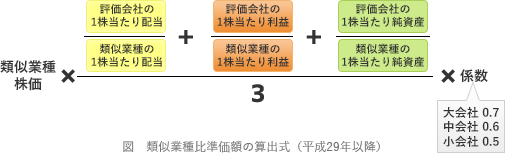

- 不適切。過去3年間の平均株価は使用できません。類似業種比準方式は、評価会社と事業内容が類似する上場株式の株価をもとに、配当、利益、簿価純資産を比較して評価額を求める方式です。算定の基礎となる類似業種株価は、国税庁公表の「類似業種比準価額計算上の業種目及び業種目別株価等」に記載されているもののうち、①課税時期の月、②課税時期の前月、③課税時期の前々月の3月の平均株価のうち最も低いものを使用するのが原則で、納税者の選択により、④課税時期の前年または⑤課税時期の月以前2年間の平均株価を使うこともできます。

類似業種比準価額を計算する場合の類似業種の株価は、課税時期の属する月以前3ヵ月間の各月の類似業種の株価のうち最も低いものとするが、納税義務者の選択により、類似業種の前年平均株価または課税時期の属する月以前2年間の平均株価によることができる。(2025.1-56-2)類似業種比準価額を計算する場合の類似業種の株価は、課税時期の属する月以前3ヵ月間の各月の類似業種の株価のうち最も低いもの、または課税時期の属する月以前3年間の類似業種の平均株価のいずれかを選択する。(2022.5-58-3)

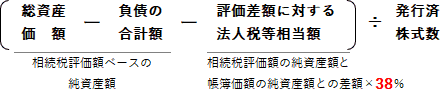

類似業種比準価額を計算する場合の類似業種の株価は、課税時期の属する月以前3ヵ月間の各月の類似業種の株価のうち最も低いものとするが、納税義務者の選択により、類似業種の前年平均株価または課税時期の属する月以前2年間の平均株価によることができる。(2025.1-56-2)類似業種比準価額を計算する場合の類似業種の株価は、課税時期の属する月以前3ヵ月間の各月の類似業種の株価のうち最も低いもの、または課税時期の属する月以前3年間の類似業種の平均株価のいずれかを選択する。(2022.5-58-3) - 不適切。40%ではありません。純資産価額方式における1株当たりの評価額は次の計算式で求めます。式中の「評価差額に対する法人税額等に相当する金額」は、相続税法上の純資産と会計上の純資産の差額(利益に相当する部分)に法人税等を乗じて求めますが、この算定に用いる法人税等の割合は38%と定められています。

広告

広告