FP2級 2013年5月学科試験 問49

問49

個人が居住用財産を譲渡した場合の譲渡所得の特例に関する次の記述のうち、最も不適切なものはどれか。

- 居住用財産を譲渡した場合の3,000万円の特別控除は、譲渡した日の属する年の1月1日において所有期間が10年を超えていなければ適用を受けることができない。

- 居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、譲渡した日の属する年の1月1日において所有期間が10年を超えていなければ適用を受けることができない。

- 特定の居住用財産の買換えの特例は、譲渡した年の前年または前々年において居住用財産を譲渡した場合の3,000万円の特別控除の適用を受けている場合には、適用を受けることができない。

- 居住用財産を譲渡した場合の3,000万円の特別控除と、居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、それぞれの要件を満たしている場合には、併用して適用を受けることができる。

広告

広告

正解 1

問題難易度

肢166.5%

肢29.6%

肢39.3%

肢414.6%

肢29.6%

肢39.3%

肢414.6%

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

- [不適切]。3,000万円の特別控除は、所有期間の長短にかかわらず適用を受けることができます。自宅を譲渡して「居住用財産を譲渡した場合の3,000万円の特別控除」の適用を受ける場合、当該自宅の所有期間は、譲渡した日の属する年の1月1日において10年を超えていなければならない。(2024.1-49-1)3,000万円特別控除は、譲渡した居住用財産の所有期間が、譲渡した日の属する年の1月1日において10年を超えていなければ、適用を受けることはできない。(2019.9-49-2)3,000万円特別控除は、譲渡した居住用財産の所有期間が、譲渡した日の属する年の1月1日において10年を超えていなければ、適用を受けることができない。(2018.9-49-2)居住用財産を譲渡した場合の3,000万円の特別控除は、譲渡した年の1月1日において、譲渡した居住用財産の所有期間が10年を超えていなければ適用を受けることができない。(2018.1-49-1)

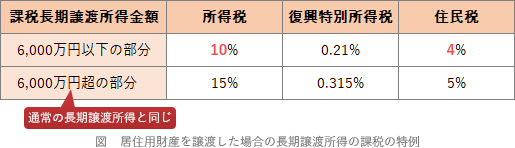

- 適切。軽減税率の特例は、譲渡した年の1月1日における所有期間が10年超の自己の居住用財産を譲渡した場合、課税長期譲渡所得金額6,000万円以下の部分についての税率が通常よりも軽減される特例です。

「居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)」は、居住用財産を譲渡した日の属する年の1月1日における所有期間が10年を超えている場合に適用を受けることができる。(2014.9-49-1)居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、譲渡した年の1月1日において、譲渡した居住用財産の所有期間が10年を超えていれば、適用を受けることができる。(2013.1-48-2)

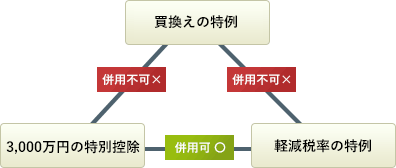

「居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)」は、居住用財産を譲渡した日の属する年の1月1日における所有期間が10年を超えている場合に適用を受けることができる。(2014.9-49-1)居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、譲渡した年の1月1日において、譲渡した居住用財産の所有期間が10年を超えていれば、適用を受けることができる。(2013.1-48-2) - 適切。特定の居住用財産の買換えの特例は、譲渡した年の1月1日における所有期間が10年超、かつ、1億円以下で譲渡した場合に譲渡益を繰り延べることができる特例ですが、3,000万円の特別控除や軽減税率の特例とは併用できません。「居住用財産の譲渡所得の特別控除」(居住用財産を譲渡した場合の3,000万円の特別控除)は、配偶者に対して譲渡した場合には適用されない。(2016.9-49-2)

- 適切。3,000万円の特別控除と軽減税率の特例は、それぞれの要件を満たしていれば、併用して適用を受けることができます。

「居住用財産を譲渡した場合の3,000万円の特別控除」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」(軽減税率の特例)は、重複して適用を受けることができない。(2024.1-49-3)居住用財産を譲渡した場合の3,000万円の特別控除と、居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、重複して適用を受けることができる。(2018.1-49-2)「居住用財産を譲渡した場合の3,000万円の特別控除」と「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」は、重複して適用を受けることができる。(2015.5-49-4)「居住用財産を譲渡した場合の3,000万円の特別控除」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)」は、重複して適用を受けることができない。(2015.1-49-2)「居住用財産を譲渡した場合の3,000万円の特別控除」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)」は、重複して適用を受けることができる。(2014.9-49-4)居住用財産を譲渡した場合の3,000万円の特別控除と、居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、重複して適用を受けることができる。(2013.1-48-4)

「居住用財産を譲渡した場合の3,000万円の特別控除」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」(軽減税率の特例)は、重複して適用を受けることができない。(2024.1-49-3)居住用財産を譲渡した場合の3,000万円の特別控除と、居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、重複して適用を受けることができる。(2018.1-49-2)「居住用財産を譲渡した場合の3,000万円の特別控除」と「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」は、重複して適用を受けることができる。(2015.5-49-4)「居住用財産を譲渡した場合の3,000万円の特別控除」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)」は、重複して適用を受けることができない。(2015.1-49-2)「居住用財産を譲渡した場合の3,000万円の特別控除」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)」は、重複して適用を受けることができる。(2014.9-49-4)居住用財産を譲渡した場合の3,000万円の特別控除と、居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、重複して適用を受けることができる。(2013.1-48-4)

広告

広告