FP2級 2013年9月学科試験 問8

問8

中小企業退職金共済および小規模企業共済に関する次の記述のうち、最も不適切なものはどれか。

- 中小企業退職金共済に加入することができる法人企業は、常時雇用する従業員の数または資本金・出資金の額のいずれかが業種に応じて定められた基準に該当する企業である。

- 中小企業退職金共済の掛金は、事業主と従業員が折半して負担する。

- 加入者が支払った小規模企業共済の掛金は、その全額が所得税・住民税における小規模企業共済等掛金控除の対象となる。

- 加入者が小規模企業共済から一括で受け取った共済金は、退職所得として所得税(および復興特別所得税)・住民税の課税対象となる。

広告

広告

正解 2

問題難易度

肢15.6%

肢277.2%

肢37.3%

肢49.9%

肢277.2%

肢37.3%

肢49.9%

分野

科目:A.ライフプランニングと資金計画細目:6.企業年金・個人年金等

解説

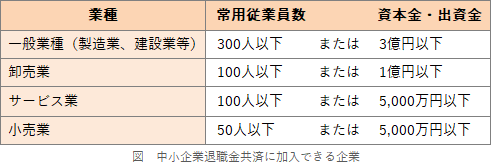

- 適切。中小企業退職金共済に加入することができる法人企業は、業種・常時雇用数・資本金によって次のように定められています。

- [不適切]。中小企業退職金共済の掛金は事業主の全額負担で、従業員1人につき月額5,000円から3万円の間で設定します。その掛金は保険料または福利厚生費として損金に算入できます。中小企業退職金共済の掛金は、事業主と従業員の合意に基づき、事業主と従業員が折半して負担することができる。(2024.9-8-4)中小企業退職金共済の掛金は、事業主と被共済者の合意に基づき、事業主と被共済者が折半して負担することができる。(2023.5-6-3)中小企業退職金共済の掛金は、原則として、事業主と従業員が折半して負担する。(2021.9-7-1)中退共の掛金は、事業主と従業員の合意に基づき、事業主と従業員が折半して納付することができる。(2017.1-9-2)中小企業退職金共済の掛金は、事業主と従業員が折半して負担する。(2013.5-8-2)

- 適切。小規模企業共済は、常時使用する従業員数が20人以下(商業・サービス業の場合は5人以下)の個人事業主または会社等の役員が加入できる制度です。掛金は加入者個人が全額負担しますが、その全額が所得税・住民税における小規模企業共済等掛金控除の対象になります。加入者が支払った小規模企業共済の掛金は、その全額が所得税・住民税における小規模企業共済等掛金控除の対象となる。(2013.5-8-4)小規模企業共済の掛金は、月額7万円が上限であり、その全額が所得税・住民税における小規模企業共済等掛金控除の対象となる。(2013.1-7-2)

- 適切。加入者が小規模企業共済からの共済金を"一時金"で受け取った場合は、退職所得として所得税(および復興特別所得税)・住民税の課税対象となります。なお、"年金"として分割で受け取る場合は、公的年金等に係る雑所得として扱われます。

広告

広告