FP2級 2015年1月学科試験 問28

問28

居住者である個人による2025年中の金融商品取引に係る課税関係に関する次の記述のうち、最も適切なものはどれか。

- 追加型の公募株式投資信託の元本払戻金(特別分配金)は、利子所得となる。

- 不動産投資信託(J-REIT)の分配金は、不動産所得となる。

- 上場株式の譲渡に係る譲渡所得は、10%の申告分離課税の対象となる。

- 上場株式等に係る譲渡損失の繰越控除の適用を受けるためには、所得税の確定申告をする必要がある。

広告

広告

正解 4

問題難易度

肢18.8%

肢210.0%

肢310.0%

肢471.2%

肢210.0%

肢310.0%

肢471.2%

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

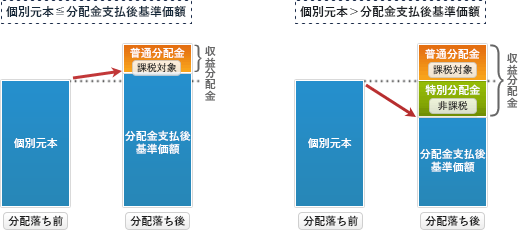

- 不適切。公募株式投資信託の収益分配金は、個別元本により普通分配金と元本払戻金(特別分配金)に分けられます。普通分配金は課税対象となりますが、元本払戻金(特別分配金)は元本の払い戻しに相当するため非課税となります。

追加型の公募株式投資信託の元本払戻金(特別分配金)は、配当所得として所得税の課税対象となる。(2015.5-28-1)株式投資信託の元本払戻金(特別分配金)は、配当所得として総合課税の対象となる。(2014.5-30-3)追加型の公募株式投資信託の元本払戻金(特別分配金)は、非課税である。(2013.9-28-2)

追加型の公募株式投資信託の元本払戻金(特別分配金)は、配当所得として所得税の課税対象となる。(2015.5-28-1)株式投資信託の元本払戻金(特別分配金)は、配当所得として総合課税の対象となる。(2014.5-30-3)追加型の公募株式投資信託の元本払戻金(特別分配金)は、非課税である。(2013.9-28-2) - 不適切。不動産投資信託(J-REIT)の投資家に支払われる分配金は、配当所得となります。課税方法は株式と同じですが配当控除の適用はありません。不動産投資信託(J-REIT)の分配金は、不動産所得として総合課税の対象となる。(2014.5-30-1)

- 不適切。上場株式の譲渡に係る譲渡所得は、20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の申告分離課税となります。国内利付債券の譲渡益は、原則として、譲渡所得として申告分離課税の対象である。(2013.9-28-3)

- [適切]。上場株式等に係る譲渡所得は、他の所得とは分離して税額を計算し、確定申告によって納税する申告分離課税です。譲渡損失があった場合は確定申告をすることにより、翌年以降3年間にわたり「譲渡損失の繰越控除」の適用を受けることができます。

広告

広告