FP2級 2015年9月学科試験 問32

問32

所得税における退職所得に関する次の記述のうち、最も不適切なものはどれか。

- 退職所得の金額(特定役員退職手当等に係るものを除く)は、「(その年中の退職手当等の収入金額-退職所得控除額)×1/2」の算式により計算される。

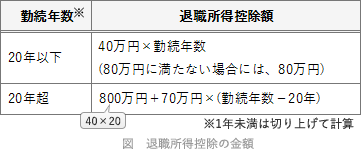

- 勤続年数が20年を超える者の退職所得控除額は、「800万円+40万円×(勤続年数-20年)」の算式により計算される。

- 退職所得控除額における勤続年数を計算する際、その計算した期間に1年未満の端数が生じたときは、これを1年として勤続年数を計算する。

- 退職手当等の支払いの際に「退職所得の受給に関する申告書」を提出した者は、退職手当等の金額の多寡にかかわらず、原則として、当該退職所得に係る所得税の確定申告は不要である。

広告

広告

正解 2

問題難易度

肢15.2%

肢274.5%

肢36.6%

肢413.7%

肢274.5%

肢36.6%

肢413.7%

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

- 適切。退職所得は、退職により勤務先から受ける退職手当などの所得であり、社会保険制度などにより退職に基因して支給される一時金、適格退職年金契約に基づいて生命保険会社または信託会社から受ける退職一時金なども退職所得とみなされます。退職所得は、以下の算出式で計算し、他の所得と分離して所得税額を計算します(分離課税)。

●退職所得=(退職手当等の収入金額-退職所得控除額)×1/2退職所得の金額は、特定役員退職手当等および短期退職手当等に係るものを除き、「(退職手当等の収入金額-退職所得控除額)×1/2」の算式により計算される。(2023.5-32-4)退職所得の金額は、特定役員退職手当等および短期退職手当等に係るものを除き、「(退職手当等の収入金額-退職所得控除額)×1/2」の算式により計算される。(2021.1-32-2)退職所得の金額(特定役員退職手当等に係るものを除く)は、「退職手当等の収入金額-退職所得控除額」の算式により計算される。(2020.1-32-1)退職所得の金額(特定役員退職手当等に係るものを除く)は、「(退職手当等の収入金額-退職所得控除額)×1/2」の算式により計算される。(2017.5-32-4)退職所得の金額は、特定役員退職手当等および短期退職手当等に係るものを除き、「(その年中の退職手当等の収入金額-退職所得控除額)×1/2」の算式により計算される。(2015.10-32-4)退職所得の金額は、特定役員退職手当等および短期退職手当等に係るものを除き、「(退職手当等の収入金額-退職所得控除額)×1/2」の算式により計算される。(2015.1-33-4)退職所得の金額は、特定役員退職手当等および短期退職手当等に係るものを除き、「(退職手当等の収入金額-退職所得控除額)×1/2」の算式により計算される。(2013.9-33-1) - [不適切]。退職所得控除額は、次のように計算されます。勤続年数が20年を超える者の退職所得控除額は「800万円+70万円×(勤続年数-20年)」の算式により計算されます。

- 適切。勤続年数に1年未満の端数が生じたときは、切り上げて1年とします。

- 適切。「退職所得の受給に関する申告書」は、退職一時金を受け取る人が支払者(勤務先)に提出する書類で、これを提出するとしないのでは退職金に係る源泉徴収額が異なってきます。

- 提出した場合

- (退職金の収入金額-退職所得控除額)×1/2×所得税・住民税の税率

- 提出しない場合

- 退職金の収入金額×20.42%

広告

広告